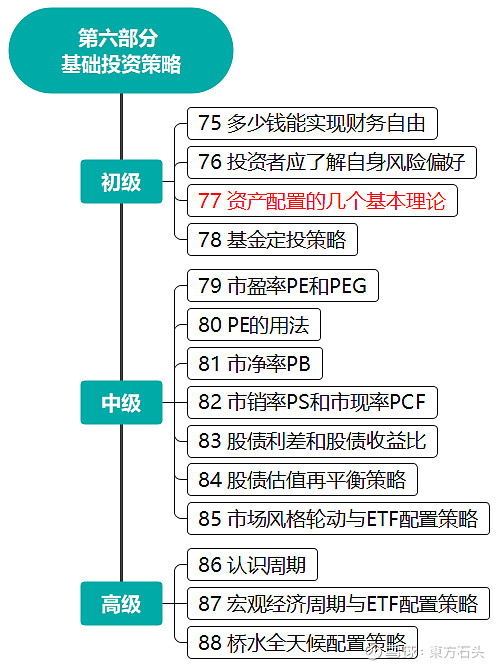

关于如何配置家庭资产,我还是要介绍一下几个基本理论,就是投资的不可能三角理论、家庭生命周期理论和标准普尔家庭资产配置理论,具体操作起来不一定实用,但是一套正规的理财科普都应该介绍一下这几个经典理论,我们也应该都了解一下。

01

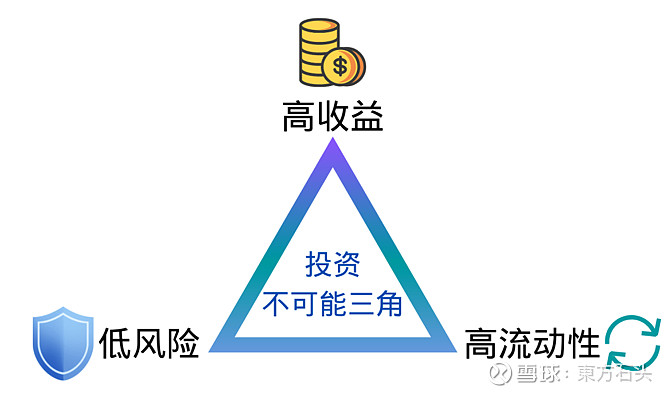

投资的不可能三角

不可能三角理论就是说,投资工具存在收益性、流动性和风险性三个属性,不可能某个工具会全方位照顾到这三种属性,比如收益性好,流动性也好而且风险还低,如果选择另外两种,就要牺牲另一种,比如债券,流动性好,风险低,但是收益稍差;股票的收益好、流动性好但是风险比较大;或者收益和安全性都不错,但是流动性差不好变现,比如房地产。

但在现实中,这个并不是绝对的,比如封闭式基金,之所以封闭就是为了控制住流动性,防止出现意外的大额赎回情况,导致基金经理被动买入或者卖出,影响投资节奏,按理说封闭式基金牺牲了流动性,那收益应该好于开放式基金,但实际结果却不一定。再比如,如果你下场买股票,一个好公司的收益性、安全性和流动性,都要好于一个差公司。

02

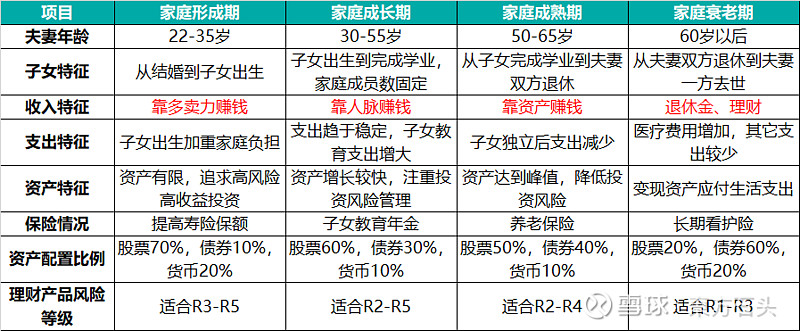

家庭生命周期理论

由于太理论化,直接上表格:

备注:理财产品风险等级R1-R5的解释(源自希财网)

R1级是谨慎型的理财产品,属于保本保预期收益的产品,但是产品还是会随着投资表现而产生相应的浮动,但总体上还是稳定的,风险是很低的。比如有货币基金、国债、大额存单等。

R2级是稳健型的理财产品,属于浮动预期收益类的产品,从这个等级开始都是非保本类型的产品,不保证本金,但风险很小,整体上来说还是稳定的。比如有存款类理财产品、银行理财产品等。

R3级是平衡型的理财产品,该级别不保证本金,收益会有一定的波动,所以在投资的过程中具有一定的风险。比如有基金投资、银行固定预期收益理财等。

R4级是进取型的理财产品,同样也是不保证本金,一般是对股票、黄金、外汇等会产生波动很高的产品进行投资,所以风险和收益都很高,可能受各种因素的影响,造成亏损。比如股票型基金等。

R5级是激进型的理财产品,本金风险极大因此无法保证本金,该产品完全投资于高风险产品,杠杆放大的方式进行投资,而且产品的结构也很复杂,所以收益波动很大。比如有私募基金、金融衍生品等。

虽然这是一个很理论化的模型,但是我们看到一个家庭的收入特征很值得我们参考,人在年轻的时候要靠多学习多卖力多加班赚钱,到了中年卖力已经卖不过年轻人了,而且面子也拉不下来,也这个时候就要转型到靠人脉赚钱,到了中老年,应酬乏力,如果想再进一步,就要靠资产赚钱了。

年轻人应该对自己的职业有一个长期的规划,想想未来还能靠什么赚钱。

03

标准普尔家庭资产配置

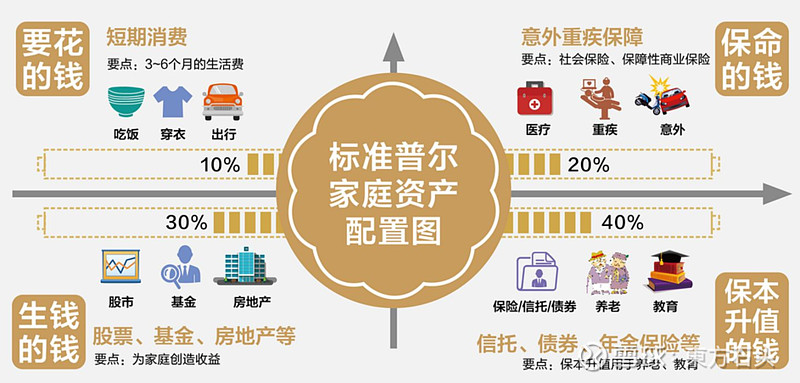

最后说说标准普尔家庭资产配置理论,有一个经典的标准普尔象限图:

图的意思是这样的,普通家庭一般要有4个账户:

第一个账户是平时要花的钱,就是日常生活费用,一般占家庭资产的10%,或者3-6个月的生活费,这类钱一定是要流动性好,随时能取出来;

第二个账户是保命的钱,也就是配置人身保险的钱,一般占家庭资产的20%;

第三个账户是生钱的钱,也就是投资账户,主要投资于权益资产、房地产等等,占家庭资产的30%,承受一定风险,带来较高的回报;

第四个账户是保本升值的钱,主要投资于债券、年金保险等固收类稳健资产,用于养老、孩子教育,占家庭资产的40%。

标普图最重要的是告诉我们家庭资产要合理配置,并且说明了保险、权益、固收都要配置,很多人都不知道买保险和做理财的重要性,也许标普配置能给他们启发,至于这个10%-40%的配置比例,也只是供参考,具体要看个人风险偏好和生活习惯,自己去优化。

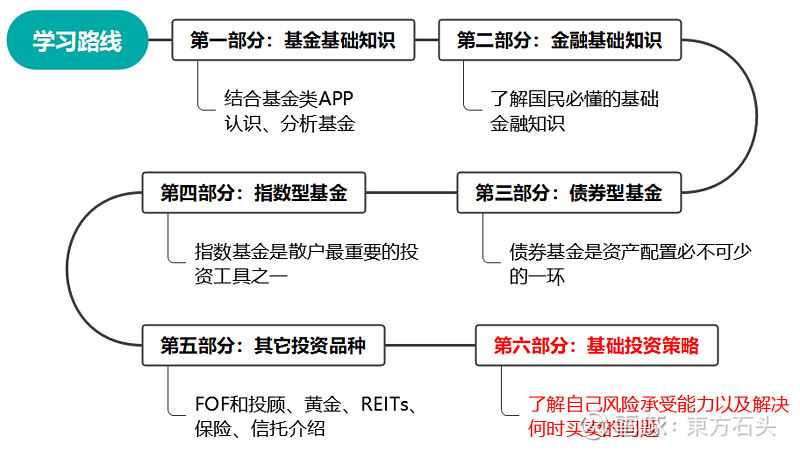

系列课 思维导图:

第六部分 思维导图: