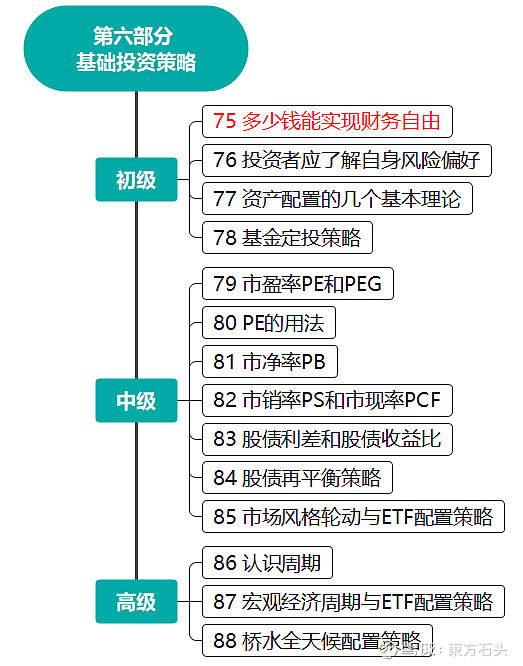

最后一章策略篇,我们分初级、中级和高级策略简单介绍一下。开始前声明一点,证券投资是一个长期事业,要不断地学习和实践,才能提升自己的能力。我之前讲的74节基本都是知识科普,客观的相对多一些,但本章接下来要讲的策略,仅代表我的个人观点,虽然在我的认知框架中坚信某些策略会很有效,但读者仍需抱着怀疑的态度,多倾听和学习其他人的观点,然后用您自己的理念来下场操作,并且在后期不断总结和改善。

01

财务自由公式

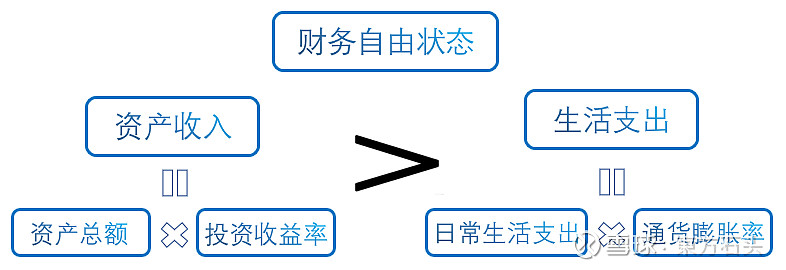

几乎每个人都在追求不用上班也有钱花,也就是所谓的财务自由,那不上班怎么才能有钱花呢,那就只能靠资产赚钱。如果你简单的只把钱存银行定期吃利息,这样其实实现不了财务自由,存款的利息会被通货膨胀吃掉,无论你有多少钱,存银行只会让你的财富缩水。

如果你开公司,并且运营好了,公司会让你财务自由,但如果是单枪匹马,恐怕只有投资证券资产才能让你财务自由,而且如果只买低风险、高信用等级债券也比较难跑赢通胀,这样就必须得搭配权益资产。

所以当你的资产收入能长期大于你的生活支出的时候,就进入财务自由状态了,资产收入取决于两部分,底层资产总额和投资收益率,生活支出也取决于两部分,日常生活支出和社会通货膨胀率。

02

给生活支出算算账

首先你要算算家里每年要花费多少钱,我相信很多人都没有算过,甚至连大致的花费项目都列不全,我简单列一下给大家做参考,你仔细看看就惊奇的发现,生活中躲不掉的费用可能远比平时想象的多。我们就分为衣、食、住、行和其它:

衣/食,消耗多、项目杂,大致分为日常买衣服、首饰、化妆品、烟酒糖茶以及平日简餐和外出聚餐的花费。

住,首先大头就是房贷,住下之后,物业费要交,水电燃气费要交,如果生活在北方,暖气费要交、家里的WIFI,电话费也是必须的,影音娱乐VIP以及各种店的会员每年也得花点,生活小商品会经常买,家电家居大件偶尔也会添置,如果还想过10-20年给家里换换新,每年还得攥出来点钱来存入装修基金。

行,如果有车,那养车可得花点钱,就算你买了不开,车贷、车险、车保养、年检也是必须的,如果正常上路,加油、停车、违章罚款也得算算有多少,另外不开车的话公交、地铁、打车是少不了的。

其它类花费,如果是上班,公司会投五险一金,如果财务自由家里蹲,社保你得自己交,不仅是社保,还有商业保险,日常小病跑趟医院吃点药,或者没病吃保健品的开销要算算,很多人有每年外出旅游的习惯,得花费,还有红白事随份子、过年过节亲戚送礼都是必须的,如果你家里有孩子,那孩子教育支出可是个大项……

03

不要忘记通货膨胀

我只是简单列了一下,假如你算出来,你的家庭一年花费大概是24万,那是不是当资产收入稳定在24万就可以财务自由了呢?还不够,咱国家每年通胀率大概在3-4%,今年生活支出需要24万,在支出习惯不变的情况下,明年可能就需要将近25万了,5年后可能就需要30万左右了。

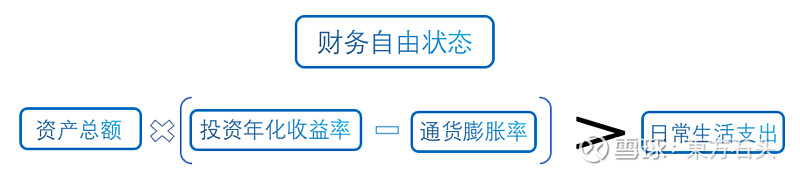

所以通货膨胀率是一个很关键的因素,要想实现财务自由,你的资产收入还得每年增长出一个通货膨胀率的水平才行,我们把公式变化一下得出结论:

当资产总额乘以投资年化收益率和通货膨胀率的差,大于日常生活支出,你就达到最基本的财务自由状态了,就是这4个要素。

还是拿刚才说的举例,你每年的家庭支出是24万,假如你投资水平很好,长期年化能达到10%,社会通胀率4%,这样实际收益率就是6%,那你需要24万÷6%=400万,全家就能实现财务自由了,而且不用怕通胀稀释掉你的财富。

但有几个人投资证券能长期达到10%的收益率呢?其实是很难的,所以建议算的中性一点,7%~8%的长期年化收益率(也不容易)减去3%~4%的通胀,差不多4%的实际收益率,还算比较现实。简单点说,当拥有现在日常年开销额的25倍的底层资产,然后拿去做一个年化7%~8%的投资,就可以实现最基本的财务自由了。

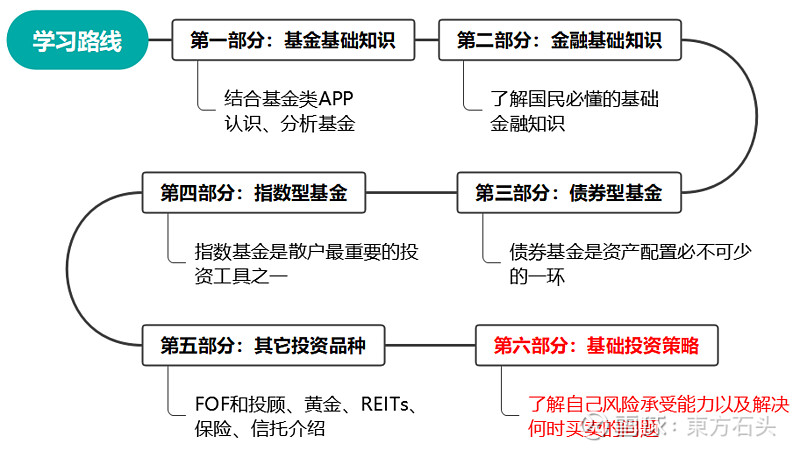

系列课 思维导图:

第六部分 思维导图: