作者:工夫在盘外

一:主营业务及数据

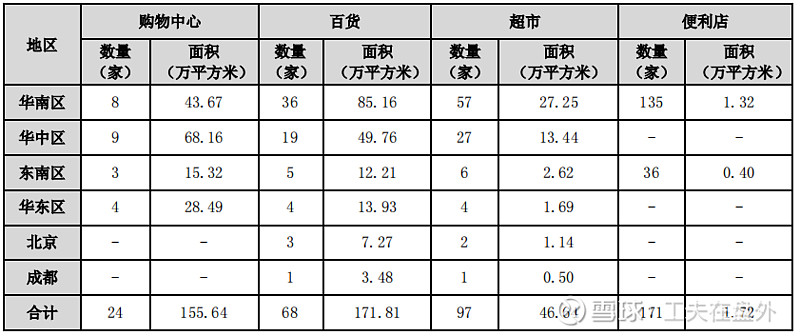

天虹数科商业股份有限公司,成立于 1984 年,2010年公司上市。股东为中航国际实业控股有限公司,持有公司 43.4%的股份,公司实际控制人为国务院国有资产监督管理委员会,公司早在 1984 年就开始引入港资进行所有制改革,公司第二大股东为港资企业五龙贸易有限公司。公司主营业务主要为百货、超市、购物中心、便利店四大业态。2019年末期公司已进驻广东、江西、湖南、福建、江苏、浙江、北京、四川共计 8 省/市的 29 个城市,共经营购物中心 24 家(含加盟、管理输出 5 家)、综合百货 68 家(含加盟、管理输出 3 家)、独立超市 17 家(含加盟 1 家)、便利店 171 家,面积合计约 376 万平方米。按区域划分公司门店如下。

截止2022年三季度公司已进驻广东、江西、湖南、福建、江苏、浙江、北京、四川共计 8 省/市的 35 个城市,共经营购百 103 家(含加盟、管理输出 7 家)、超市 124 家(含独立超市 36 家),面积合计约 469万平方米。

从门店的绝对数量上来说,疫情两年公司仍然在持续扩张,至于盈利几何,每个区域都不同。但这些扩张主要是为未来销售增长提供可能,而零售业最终要靠管理。

二:行业发展

消费在复苏,我在深圳是深切的感受到了,就是宝安的天虹,周末超市和商场人挺多,好久没见到这种景象了。目前看一切都正常了,说好的第二波也没来。受疫情影响三年,天虹还减免了商家不少店租,疫情三年是一个试金石,没有倒下就会迎来辉煌。消费复苏是必然,其他啥数据都没用。

三:财务分析

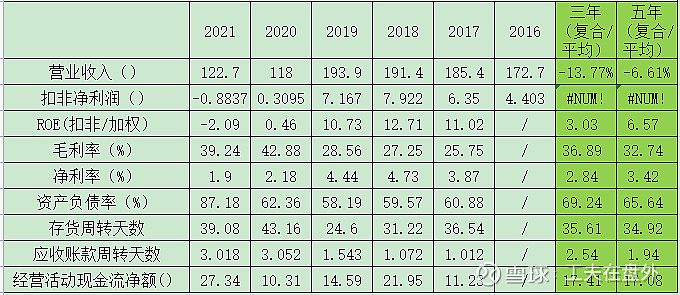

公司近五年财务报表如下。

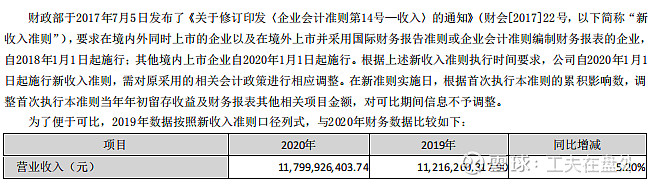

表面看三年疫情,公司营收下降40%左右,其实是因为会计准则变化导致的。2020年年报原文:

这样可以简单理解,最重要的营收其实没有受到影响。存货和经营现金流更强了,2021年资产负债率升到87.18%主要还是计算准则发生变化。就是在资产和负债同时加上租赁合同金额,因为负债小于资产,所以导致负债相对增加较快。

四:风险分析

目前疫情已结束,但这三年公司门店有扩张,看了财报主要是深圳本地的贡献较大,主要风险在这里,新扩张的是否能达到预期收益,零售行业不好做前瞻性判断,但是只能相信公司管理层。投资不要太激进,一步一个脚印,季报持续跟踪。

五:投资策略

技术分析:日K线已经粘合,价格还在横盘区域,未来也就继续横盘。

PE角度:盈利难以预测,无法估计。假设盈利恢复到疫情前,至少恢复到9块,如果叠加大盘相对涨幅,能达到12块。相对现在价格翻倍左右。

逻辑角度:门店扩张叠加疫情复苏,再有就是公司上市以来累计分红38.33亿,没有再融资,这一条就够了,但销售不是好行业,竞争太激烈,不宜打持久战。