中国SaaS行业目前收入比较高的两家公司有赞$中国有赞(08083)$ 和微盟$微盟集团(02013)$ 都在港股上市了。刚刚发布了中报。做了个简要的对比分析。供大家参考一下。

先说一些对比结论:

上半年总收入:微盟6.57亿,有赞5.9亿

员工数:有赞2512,微盟3221。

人效(上半年每人收入):有赞23万左右,微盟20万左右

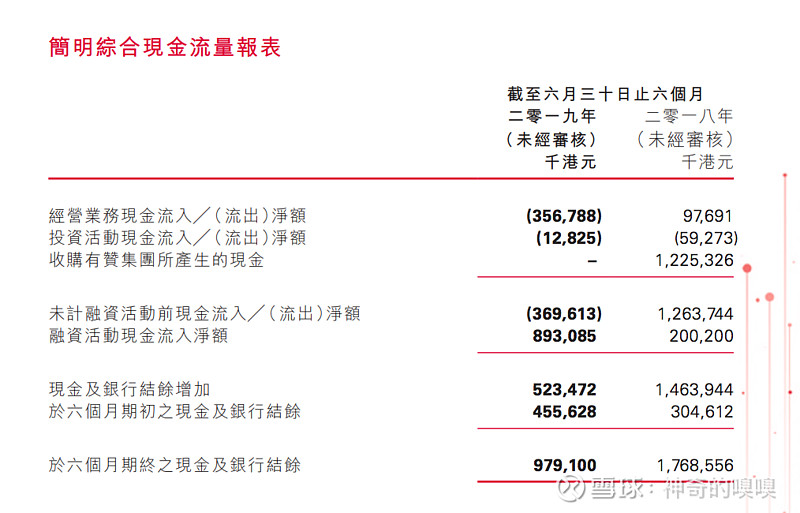

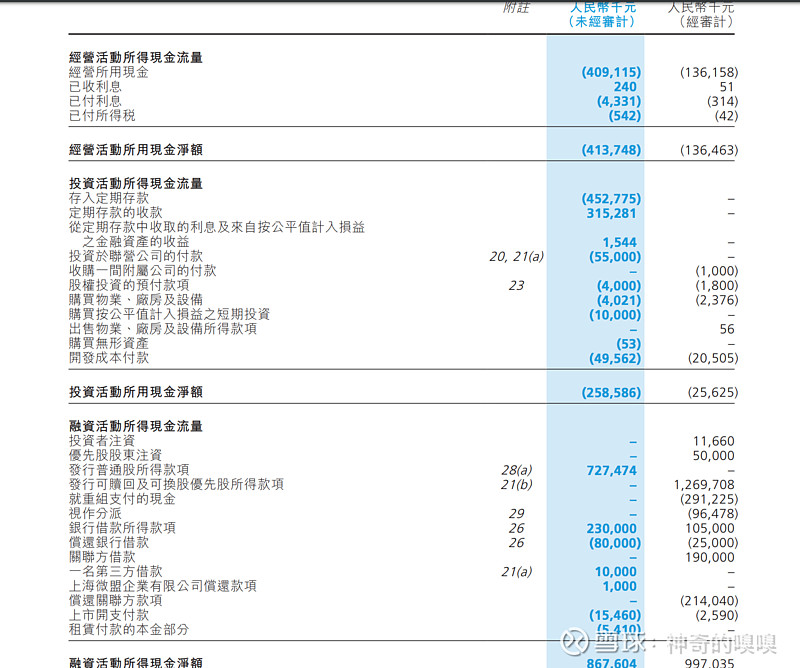

经营性现金流:有赞亏3.57亿,微盟亏4.09亿。

账上的现金:有赞9.79亿,微盟3.22亿

微盟如果经营性现金流不快速改善,虽然上市了,还是要不断融资,否则还是很紧张。

模式上,感觉微盟主要模式其实是腾讯的广告代理公司加一些营销落地页。

有赞是售卖数字化系统和收取交易费为主的模式。

从壁垒的角度,个人判断有赞的护城河比微盟更高一点。

我还有个问题,知道的球友可以回答一下:有赞的20亿无形资产的来源主要是什么?

下面是一些细节:

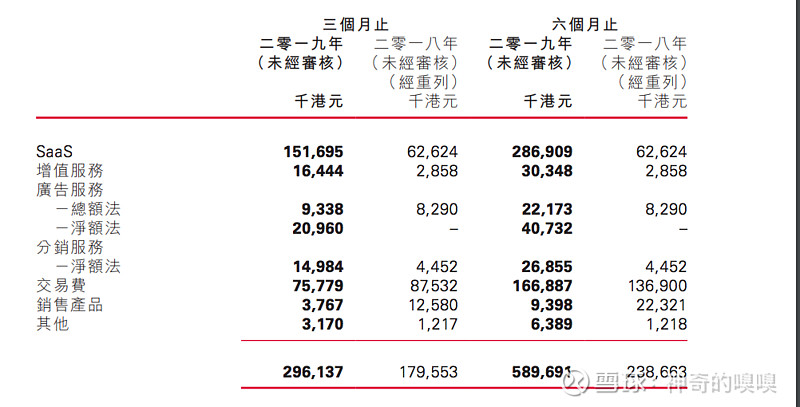

看六个月止的数据。2019年上半年,总收入5.8亿。

SaaS收入是2.86亿,交易费是1.66亿,广告服务是4000万,增值服务3000万,分销服务2600万。

核心是两个标品:有赞微商城和有赞零售。

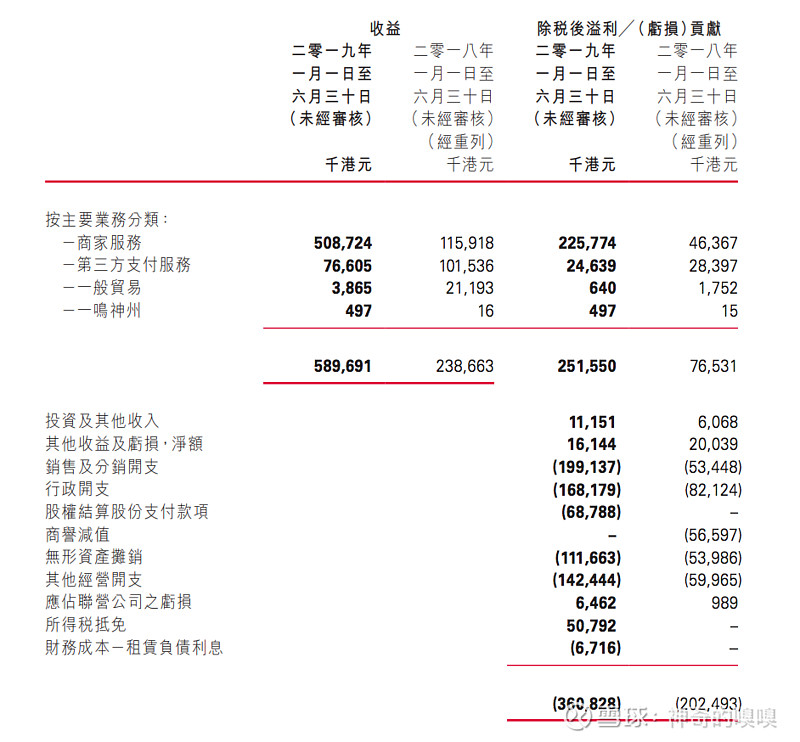

即使5.8亿仍然亏损。

研发费用,上半年1.42亿。其他费用:

销售及分销:1.99亿

行政开支1.68亿,这个应该是跟上市相关,正常情况下不应该这么高。

股权奖励计划6800万,这个应该也是非常态费用。

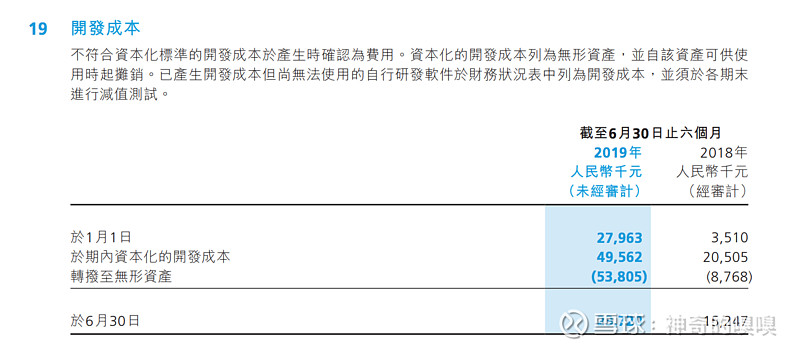

整体无形资产20亿左右,不知道是由什么组成的?有知道的同学补充一下。今年上半年摊销了1.11亿。这对现金流没影响。

经营性现金流上半年亏3.56亿,融资了8.93亿。现在账上余额9.79亿,去年同期账上余额17.68亿。也还是不断吞噬现金流,但粮食比较多。

而微盟呢,2019年上半年

主要收入是卖腾讯广告的返点收入。

研发费用比有赞低多了:

这个没太明白,但是要么是5000万,要么是一个亿。也还是比有赞少。

其他费用主要是:

一般及行政开支6200万,对比有赞的1.68亿,属于正常水平。

最主要的就是销售及分销开支,3.22亿,看似很多,但其实其中的2.4个亿属于采买腾讯流量的成本。可能是前期先采买,再售出,替客户做了些垫款的原因?但扣掉这部分费用,只有大概8000万的成本。

经营性现金流上半年亏了4.13亿。估计腾讯的现金流回款有滞后吧。

上半年融资了8.67亿,现在账上现金3.22亿。去年同期账上现金8.57亿。现在粮食不足。

另外大家觉得未来中国Saas行业的巨头的体量有多大想象空间?$Salesforce(CRM)$

BTW如果雪球能有个多家同类公司财报或数据对比的工具就太好啦!