偶然翻了一下持仓的股票,发现还有一个石四药集团,已经忘了为什么买它了。不过既然在持仓里,就来看看石四药是干嘛的,未来能不能赚钱。通过年报发现,石四药的主要业务是大输液和原料药和制剂研发等,其大输液产品是营收和利润的主要来源。

1.基本情况

中国是全球输液大国,年产量100亿瓶/袋,超过90%在国内销售;而我国的大输液消费量占全球消费量的40%,人均消费量则为8瓶,远远高于国际上2.3瓶的平均水平。之所以成为输液大国,跟中国人用药习惯、药品发展历史、环境污染、食品污染等各种因素有关。因此,在短期内,中国的输液用药量也不能下降到目前美国和欧洲的水平。但前些年,由于我国限制抗生素和门诊输液等政策出台,辅之大量媒体宣传,滥用输液情况减少了许多。

能不吃药就不吃药、能吃药就不打针、能打针就不输液是是世卫组织确定的合理用药原则,可是人们认为输液可以更快治疗感冒,纷纷选择输液治疗,和世卫组织的原则相反,可是世卫原则应该还是具有可行性的,预计未来输液的使用量会减少,这个从最近几年的大输液的消费趋势也能看出。

2.盈利能力

先来看看石四药的盈利能力怎么样?

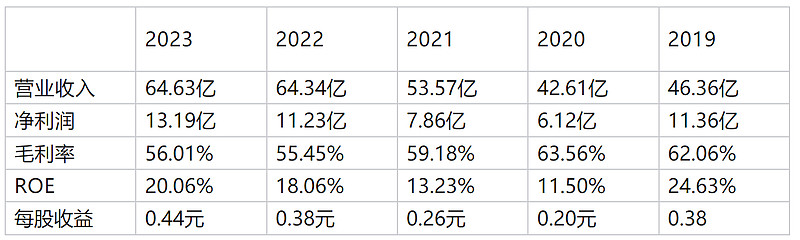

营业收入从2019年的46亿到2023年的64亿,由于受到疫情的影响,大输液业务2020年下降了30%,后面由于疫情放开大输液业务才有所增长。原料液和口服制剂等业务占比较小,不到总收入的20%。由于很多三甲医院禁止输液,输液的场景一般在于社区医院和小型诊所,由于限制抗生素和门诊输液等政策的厨台,预计未来石四药的营业收入会降低。

由于石四药没有详细披露净利润的来源,只能通过2019年的财报来探索一下,2019年基本只有大输液业务时收入是46亿,当年的净利润就是11.3亿,2023年的大输液收入有48亿,净利润是13亿。如果输液业务的净利率没有变化的话,那2023年的净利润基本就是来源输液业务的,其它业务产生的净利润非常少。可是前面说了未来输液收入会降低,所以预计的净利润也会同步降低。

还有从ROE也能看出输液业务对于石四药的影响程度有多大,2019年疫情还没开始时石四药的ROE是24%,可是2020年受到疫情影响输液大幅减少ROE骤降到11.5%,可见现在的石四药的盈利能力还是由输液业务决定的。

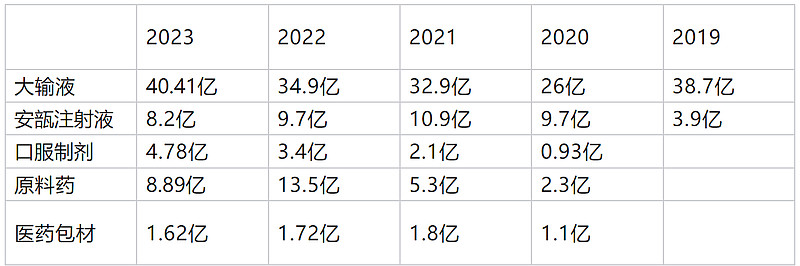

通过业务结构看,输液业务占了石四药总收入的75%,属于石四药的主要业务,未来随着收入降低占比也会下降。2019年以后开始大力发展口服制剂和原料药等业务,可是这些业务现在的盈利能力还较低,可以忽略不计。对于口服制剂还是有较大的不确定性,现在石四药大力投入研发创新药和仿制药,如果成功了会提高盈利能力。可是口服制剂不确定性太大,如果一定要买医药企业不如买在医药行业已经深耕多牛的大型企业,毕竟现在的港股医药企业也不贵。

3.资产结构

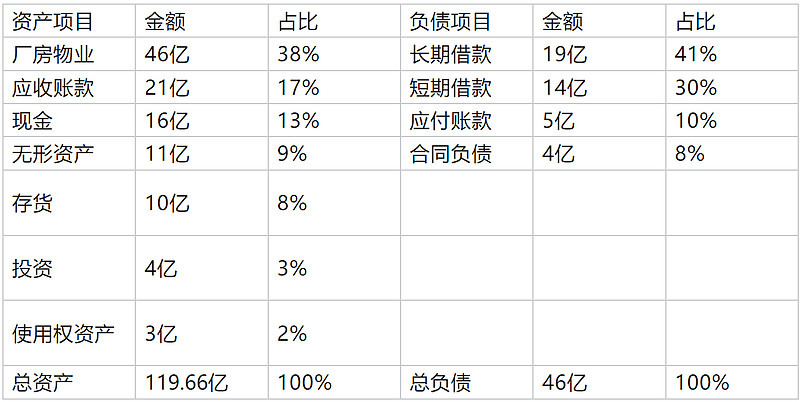

一直以为面向医疗的企业资产都较好,没想到石四药119亿的总资产就有46亿的负债,资产负债率有40%,而且还是以有息负债为主。这个负债虽然没有偿债风险,但是这些的负债从2019年的25亿到2023年的46亿,不断放大的负债,说明石四药的经营现金流入是较少的,需要不断通过借钱满足自己的发展需要,对于这种大量借钱的企业还是保持谨慎。

和其他医疗相关企业不同的是,石四药有46亿的固定资产,没有想到还是一个重资产公司。通过21亿的应收账款和5亿的应付账款,反映出石四药在行业的地位并不强势。11个亿的无形资产中主要是研发支出资本化导致的。

总的来说,石四药的有息负债较高且近年不断升高,应收账款占用现金较多,还有固定资产太多如果未来输液业务收入减少那么资产减值会较多,资产质量不算太好。

4.现金流量

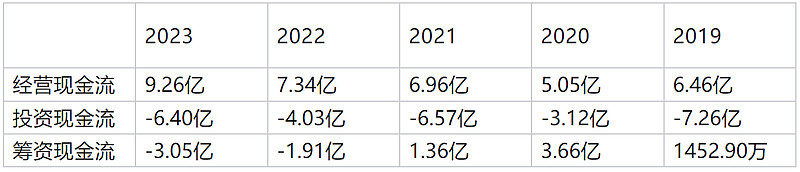

近五年石四药的经营现金流产生的现金有35亿,对应近五年的近利润为49.76亿,可以发现石四药的经营现金流没有净利润多。而且经营现金流不能满足投资需要,需要通过筹资满足投资和发展需要,对于需要借钱发展的还是要谨慎一些,而且现在市场内的好公司那么多,可以选择的标的太多了。

5.投资逻辑

从盈利能力来看,未来石西药的主要利润来源输液业务会减少,这部分的盈利能力也将降低,大力发展的口服制剂具有较大不确定性。近年来有息负债不断增加,还有就是现在的经营现金流不能满足投资和发展需要,需要不断借钱发展,对应借钱发展的企业还是要谨慎一些。