1.基本情况

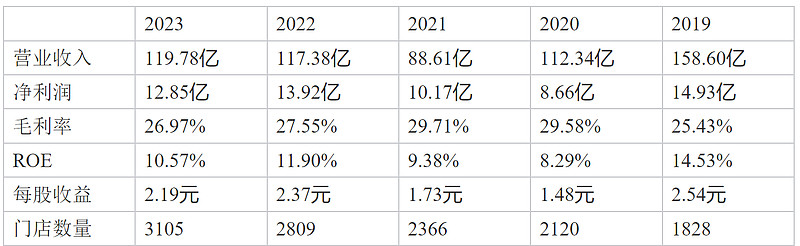

六福集团主要的业务销售黄金珠宝,旗下的品牌有六福珠宝、福传万家等,2023年的收入119亿,利润达到12亿。

由于黄金能够抵御通货膨胀进行资产保值,所以现在购买黄金的热度还是挺高的,黄金的需求来源主要是投资和婚嫁还有就是自戴。黄金首饰的行业空间从2016年的6134亿增长到2023年的7413亿,年化增长率为4.6%,通过销售额看还在慢速增长期。销量方面,黄金首饰的消费量从2007年的302吨增长到2018年的736吨,年化增长8.4%,2018年之后进入平稳期,由于黄金需求还是比较持续的,未来黄金销量慢速增长。

2.盈利能力

六福珠宝的营收和利润这几年并不好,相比于周大福和老凤祥还有很大的差距,行业龙头企业的收入和利润都在不断上涨,反观六福集团的收入和利润这几年一直不温不火,从19年的158亿到2023年的119亿,反观周大福收入从2019年的666亿增长到了946亿,还有老凤祥从2018年的437亿增长到了630亿,六福集团这个业绩确定反映了和周大福和老凤祥这些行业龙头还有很大的差距,甚至都没有跑赢行业空间的增长率。

ROE方面,六福的ROE一般为10%左右,考虑到黄金珠宝的需求持续性较好,未来这个ROE还是能够维持的,可以比较的是同行业的周大福的ROE为16%,老凤祥的ROE为17%以上,六福不仅增长没有它们高连ROE也比它们差一截。

下面通过具体的业务来看看六福的收入结构

初看这个报表,感觉六福的收入和利润不太稳定,例如非内地的零售收入从2019年的97到2023年的64亿,利润也是2019年是7.6亿到了2021年就亏损了2千万,可是到了2023年又赚了5.4亿,感觉这个业绩就像过山坡一样不好预测。相比之下,内地的零售和批发更稳定一点,一般都在5个亿左右。

还有就是六福最赚钱的品牌业务,由于采用大量加盟的原因,品牌业务主要是收取加盟费,来自加盟的利润差不多为利润的一半了,这个加盟费和门店数量有关系。现在单店的销售额相比前几年已经有所降低,如果单店的销售额继续降低,未来这部分的收入应该不会快速增加。

3.资产结构

六福的资产负债率非常低只有18%,这个负债率下发生经营风险的概率更低。资产中最重要的是存货,主要是一些黄金首饰的产成品,这些由于大部分都是黄金制品没有减值风险。还有现金22亿,其他的使用权还有投资物业等资产占比都较小就先不考虑了,能看到六福的资产还是非常扎实的。

至于负债,六福的总负债为27亿,其中应付账款就有12亿,27亿的负债相较与159亿的资产没有偿债风险。

4.现金流量

六福的经营现金流比利润更多,说明六福在产业链中处于比较强势的地位,相较于大笔应收账款的公司好多了。由于没有太多的设备和资产,投资现金流金额不大主要购买物业资产,依靠经营现金流能够满足投资需要。融资现金流流出较大,主要是偿还贷款和分派股利。

5.投资逻辑

黄金饰品的行业空间还是挺好的最近几年都处于增长状态,从2016年的6134亿增长到2023年的7413亿,年化增长率为4.6%,不过六福和行业内的龙头企业不管是增速还是ROE都有很大的差距。由于最近几年的收入都没有增长加上ROE只有10%左右,所以六福的估值比周大福和老凤祥低很多,未来盈利能力保持稳定吧。

资产方面还是比较扎实的没有减值风险,占比最大的资产是黄金饰品能够抵抗通货膨胀,负债较少没有偿债风险。现金流方面,自身的经营现金流能够满足投资需要,不需要额外融资。