1.基本情况

昆仑能源是中石油旗下的一家子公司,主要有天然气销售、LPG销售、天然气储运、原油勘探业务,营收过千亿。

天然气销售业务就是从中石油买天然气,通过铺设管道将天然气卖给下游的工业和居民客户,也是昆仑能源的主要收入和利润来源,其中工业用户占比60%以上。天然气储运业务主要是从3桶油或者进口获取液化天然气,将液化天然气进行存储,下游需要天然气时将液化天然气进行气化后,再出售给城市燃气公司或者大型工业公司,这部分的盈利能力还是很强的。至于勘探业务,按照公司战略未来将逐步退出勘探业务,未来专注于天然气业务,所以这部分暂时不关注。

天然气作为民生相关,特点就是终端价格受到政府管制盈利能力一般,不过生意的持续性很好,要提高盈利能力就要不断的收购其他燃气公司。还有就是一二线的燃气公司比三线城市的盈利能力强,因为为一二线的工业相对较多,管道等固定支出的规模效应高。而三线城市由于人口持续流出,未来的燃气销售量变低,所以盈利能力较弱。

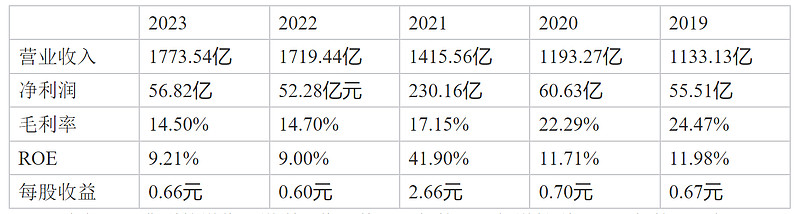

2.盈利能力

昆仑能源是典型的增收不增利,收入从2018年的1133亿增长到了2023年的1773亿,可是利润却在原地踏步。2021年利润大涨因为出售北京管道和大连LNG公司的股权导致,不是经常性收益。昆仑能源的利润相较于其公司还是比较稳定的,因为昆仑能源是中石油的子公司,从中石油购买更加方便,而其他燃气公司购买或者进口价格更高。

毛利率较低只有14%,2021年之前的毛利率高是因为出售管道和LNG接收站的原因。ROE方面,除去2021年的非经常收益,ROE一般都在10%左右不算高,说明盈利能力较为一般。

还有需要注意的是燃气接驳业务,昆仑能源没有公布这个接驳的业绩,通过其他燃气公司年报看这个燃气接驳是最赚钱的业务,一般为利润的30%-40%,但是属于一次性费用不具有经常性,所以是要为昆仑能源的盈利打个折的。

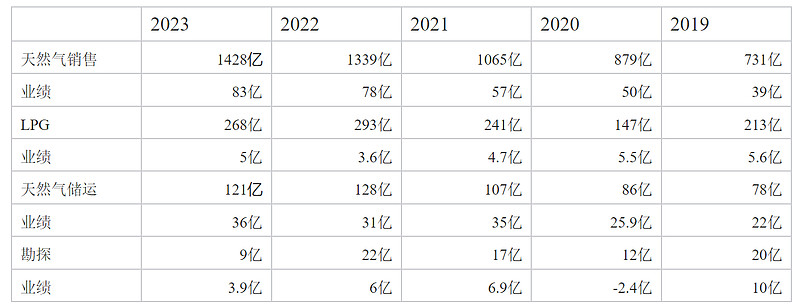

通过上面这张报表看,天然气销售和天然气储运是昆仑能源的主要业务,占了全公司利润的90%以上。天然气作为一种清洁能源,通过这几年的天然气使用量看,未来天然气的使用量应该是增加的,所以天然气销售和天然气储运的利润应该是慢速增长的。至于LPG和勘探这两部分的盈利都较少,就先暂时不看了。

3.资产结构

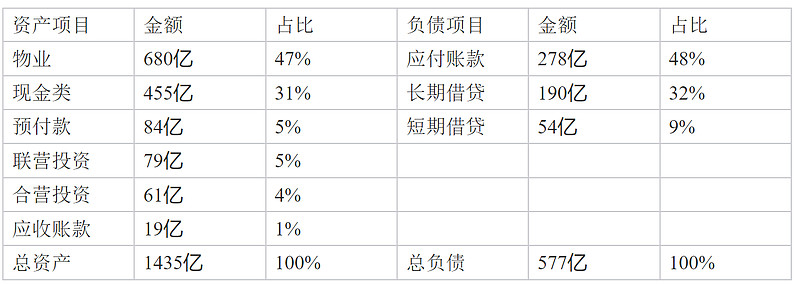

昆仑能源是典型的重资产企业,占比最大的物业就是设备和厂房这些,占了总资产的一半左右,行业的退出壁垒非常高,这么多的固定资产未来折旧也很大,其次就是现金资产455亿。其他的资产占比都比较小,总的来说昆仑能源没有商誉和无形资产等注水严重的资产,没有资产减值风险。

通过负债项目的应付账款看,昆仑能源的应付账款有278亿,而应收账款只有19亿,一加一减,占用上游的资金竟然有2260亿左右,能看出来昆仑能源在产业链上的地位还是比较强势的。还有就是昆仑能源的向银行借的钱也比较多,长期借贷加上短期借贷一共有250亿了,每年的利息都有9个亿,依靠现有的盈利能力应该没有偿债风险。

总的来说昆仑能源属于典型的重资产,没有注水严重的资产,没有减值风险。然后依靠公司现在的盈利能力能够覆盖融资利息,没有偿债风险。

4.现金流量

通过上面这表看出,昆仑能源的经营现金流非常好,除了2021年出售资产以外每年的经营现金流都是利润的2倍以上。所以通过自身的经营现金流就能满足公司的投资需要,不需要额外的进行筹资,这点通过每年的筹资现金流为负也能反映。

5.投资逻辑

因为母公司是中石油的原因,昆仑能源的天然气来源更加稳定,业绩相较于华润燃气、中国燃气也是更加稳定一些,ROE平均在10%左右,不算优秀的盈利能力。相比华润燃气15%的ROE还是具有一定的差距,看研报华润燃气的业务主要在一二线城市每年的天然气消耗量大,所以未来的盈利能力相对于昆仑能源更强。还有需要注意就是投资的时候需要把接驳利润去掉,因为接驳利润属于不可持续的非经常性收益,但是昆仑能源没有披露接驳费用,就先拍脑袋给昆仑能源的盈利能力打个八折吧。

至于昆仑能源的资产和现金流方面,资产主要是设备和现金没有减值风险,现在的盈利能力能够覆盖融资利息也没有偿债风险。至于现金流方面,经营现金流能够满足投资需要,不需要额外融资进行发展。