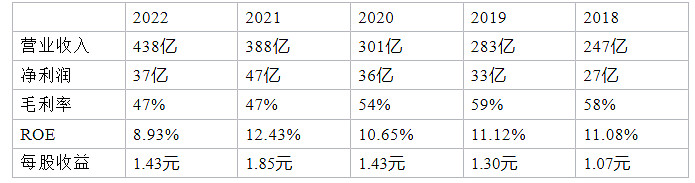

1.基本情况

复星医药是一家A+H上市的医药公司,主要的业务是制药、医疗器械、医疗服务三种业务。2022年的研发费用43亿,在中国也算是数一数二的大型医药企业。按照业务来,制药业务占了收入和利润的大头,制药业务2022年的收入306亿利润34亿。按照服务地区看中国大陆的收入达到298亿,非中国大陆有139亿,客户范围广阔。

2.盈利能力

复星医药的财报有点不好看,2022年莫名其妙的其他收益27亿和其他支出29亿,判断不了其他收入的持续性,就从ROE判断盈利能力,通过ROE看复星医药的盈利能力不怎么样,平均10%左右。

还有就是复星采用的是收购来进行成长,所以复星的商誉和无形资产有240多亿,总资产减去这些无形资产,实际的资产负债率很高,这么高的负债也加大的经营风险。还有就是复星有25%的研发费用资本化,2022年资本化了15亿研发费用,相当于2022年提高了15亿净利润,明显是前置利润后置风险的做法。

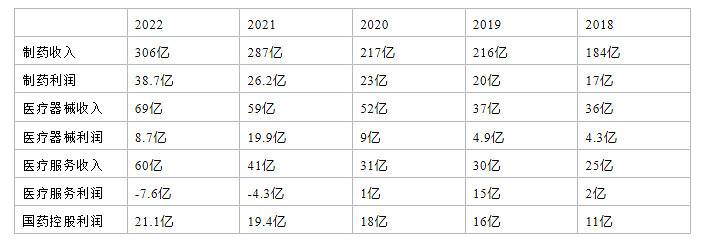

从业务结构制药业务是复星最大的业务近5年的收入和利润都在持续增长,医疗器械如果排除其他收益那么收入和利润也都在持续增长,应该算是复星的主要业务。医疗服务主要运营医院,近年来虽然营业收入有所增加,但是利润确是负数,典型的增收不增利。

还有就是投资国药控股的投资收益,国药控股是一家医药流通企业,日常占用的资金较多,虽然有收益但是现金流入很少。

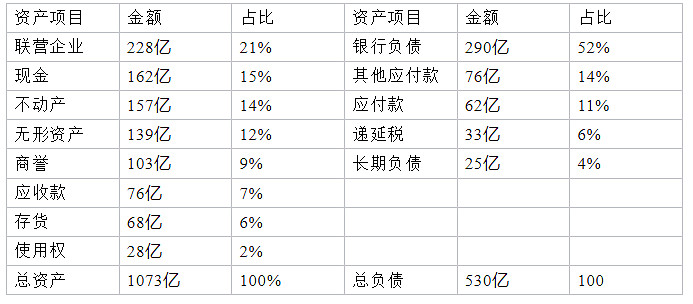

3.资产结构

复星说是一个医药公司,更像是一个医药投资企业,通过买买买来创建利润,所以复兴的无形资产和商誉还有联营企业一共有524亿,占了总资产的50%。这部分的资产占比很大但是主要是收购医药公司的溢价,这部分资产的质量需要医药背景才能看懂,暂时不评论。

资产看不懂,但是负债确是很清晰。复星的负债一共有530亿,这几年负债增加很快,从2018年的369亿到2022年的530亿,增加了近200亿。依靠现在的资产应该没有偿债风险。

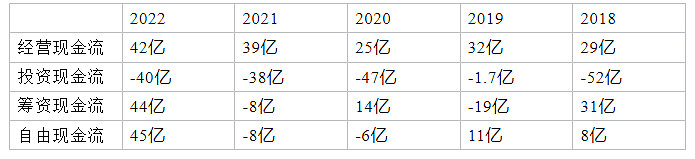

4.现金流量

通过这张表,复星的投资性现金流支出178亿,而复星的经营现金只有167亿,能够看出复星的经营现金是满足不了投资需要的,所以现在还需要进行向银行借款进行发展。

5.投资逻辑

复星医药主要依靠投资实现增长,ROE只有10%左右,不算优秀。资产方面,由于收购导致很多的商誉和无形资产,还有资本化大量研发费用,感觉资产还是具有一定的水分。置于现金流方面,现在的自身经营不能满足投资需要,还需要向银行借款进行发展。