1.基本情况

威高股份是一家港股上市的医疗器械企业,主要的业务有医疗耗材制造、骨科耗材、介入产品、药品包装、血液管理等业务,每年的营业收入达到百亿以上,利润从18年的十几亿增长到了二十几亿。

2.盈利能力

通过上面这张表看,威高股份的营业收入和净利润都在不断升高,营业收入从2018年的88亿到2022年的136亿,净利润从2018年的14亿到2022年的27亿,ROE从10%上升到13%,但是从2023年的盈利预告来看2023年的收入和利润都有所下降,就让我们看看威高股份是不是开始走下坡路了。

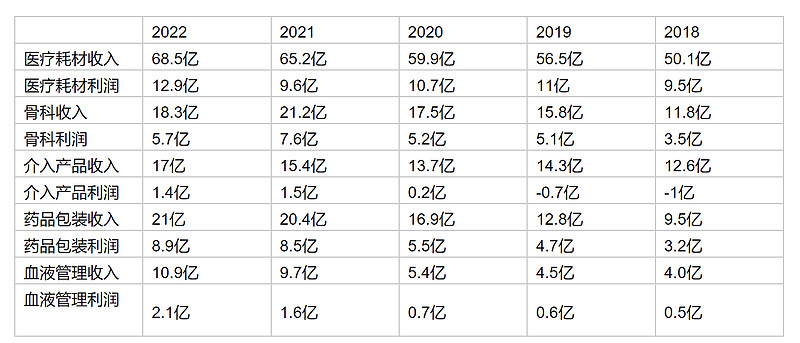

从具体的业务来看,医疗耗材和药品包装是威高股份的主要利润来源贡献了超过70%的利润,骨科业务利润有所下滑,介入产品后血液管理产品的盈利能力不强。至于业务增长方面,除了骨科业务由于集采的原因有所下滑,其他业务都处于增长状态。

虽然威高从事的医疗器械业务的持续性非常强,不过由于现在的医保压力巨大,从前期的医疗器械集采情况来看,很多医疗器械企业的利润都大幅减少甚至亏损。威高的医除了骨科业务已经进去集采,其他业务由于医保支出占比较低没有进入集采,未来如果其他业务也进入集采盈利能力将会降低一些,不过由于医疗器械企业的盈利能力一般都不错,所以未来威高的盈利能力应该也还好吧。

3.资产结构

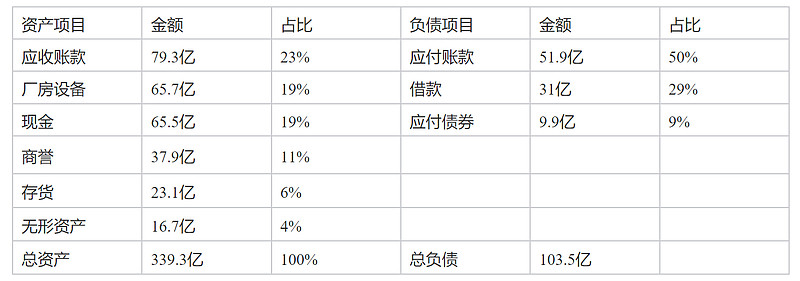

威高的负债率一直都在30%左右,这样的资产负债率发生经营风险的机会不大。

资产占比最大的是应收账款,看2023半年报一年以下的应收账款占比90%左右,账期还在可控范围内,而且威高的下游是医院,发生减值的风险较小。65亿的厂房设备没啥说的,其中30亿的建筑物,20亿的设备还有10亿的在建工程。现金有65亿,好像医药企业的现金都挺多的,石药和中生的现金都百多亿。商誉是收购介入手术产品公司时产生的,但是从介入手术的收入来看,这部分商誉的减值风险还是挺大的,还有无形资产的减值压力感觉也不小。

负债方面负债一共103亿,应付账款51亿相较于应收账款79亿,说明威高股份在产业链上的地位还是不强。借款31亿还有应付债券10亿一共41亿的有息负债,感觉好像缺钱的样子,不过按照威高现有的资产应该没有偿债风险。

4.现金流量

从之前的经验来看,威高的经营现金流一直比净利润要高,但是2022年经营现金流比净利润要低5亿,主要是应收账款和存货的增加,看来威高的生意越来越难了。投资现金流看着有25亿的支出,如果把购买理财这些去掉的话,这几年都在10亿左右,这10亿主要是购买仓房和设备等,依靠公司的经营现金流能够满足投资需要。筹资现金流除了2018年没有大额增发融资,至于分红相对于A股分红还是较好的,每年分红都在净利润30%-40%之间,但是在港股这个分红率就不太行了。

5.投资逻辑

从盈利能力来看,威高的ROE都没有超过15%,不能算是优秀企业,面对集采威高未来的盈利能力可能还会下滑。可是威高的主要产品是医疗器械,产品的持续性是非常好的,就相信未来也是有机会的吧。资产方面,威高股份的资产负债率只有35%属于较低的水平,现金充足没有偿债风险,只是需要注意商誉和无形资产的减值风险,还有就是应收账款和存货的快速增加。现金流方面,自身的造血能力较好,能够满足投资需要,分红也较为持续。

如果股价能够跌到4.4以下还可以去试试。