在大多数人眼里,科网股一般是按科技股属性来看的,无论是游戏,还是短视频算法推荐、AI大模型等,科技都扮演者举足轻重的作用。

但很多朋友经常忽略的一点是,其实我们的互联网企业,大多数都是ToC的消费互联网,现在大家衣食住行都离不开手机跟互联网了。而无论是整体还是单个企业,其实消费互联网在23年的景气度并不算差,跟目前的行情倒挂是相当明显的——

(1) 整体来看,数据显示,23年1-11月,规上互联网企业营收1.57万亿元,同比+6.1%;利润1189亿元,同比+2.5%。

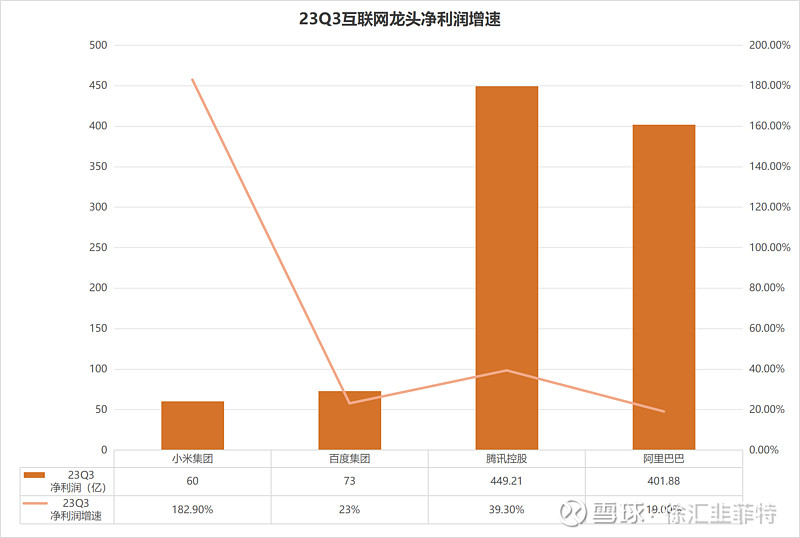

(2) 分公司来看,采用23Q3的数据,营收端看无论是BAT,还是网易、小米等仍旧实现了正向增长;而利润端看,增速会更加亮眼,$小米集团-W(01810)$ 同比+182.90%,$百度集团-SW(09888)$ +23%,腾讯+39.30%,阿里+19%,基本上都是超出预期的。

结合昨天提到的出海-瘦身-AI三重浪逻辑,未来科网股是完全有希望在互联网用户增长饱和的背景下,逆势开拓出第二增长曲线的。比如近日鹅厂宣布要All in的短视频电商,在前期花钱买量以及用户培育后,目前鹅厂的直播带货已经开始走上正途,不少头部博主也在微信号上开启了直播。

总得来说,科网龙头地位依旧巩固,增速依旧可观。消费互联网的业务又类似必选商品,中长期来看受经济周期的影响更小。

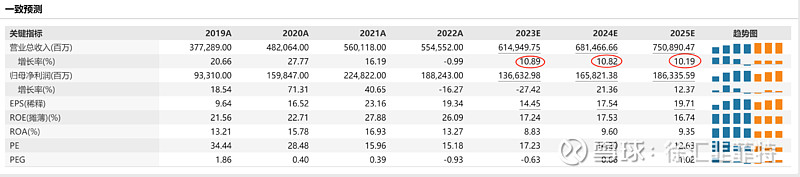

以鹅厂为例,根据Wind一致预测,23-25年该公司营收增速预计在10%左右,净利润增速先下后上,23-25年分别为-27.42%、21.36%和12.37%。并且鹅厂今年来也一直在回购护盘,其他互联网企业也将跟上,资金面将有所改善。

而当前汇聚科网龙头的全球中国互联网指数,依旧在1300点附近的底部徘徊,从估值上看,当前指数整体PE不到10倍,明显低于其他互联网相关指数。随着后续年报季业绩放量,估值性价比只增不减,$中概互联ETF(SH513220)$ 是不错的布局工具。

(观点仅供参考,基金投资有风险)