个人养老金是最近的热门话题,不管参不参加,我都建议你了解一下,因为这是国家发的“福利”,可以合理避税。

个人养老金最最重要的一个特点是可以合理避税——否则我干嘛要往一个“只进不出”的账户里存钱?所以首先你要知道自己目前的个人所得税率是多少,可能有一部分人不知道怎么计算个人所得税,每月到手工资怎么来的?

先学会计算个人所得税

以下是个人所得税税率表:

个税怎么算呢?跳过介绍,我们直接举个例字来说明计算方法。假设A君每月工资1万,那么他全年的工资明细如下表所示:

说明:

1、税前工资-五险一金(个人交的部分)-个税=税后工资,1月份的个税怎么算?税前工资-五险一金-专项附加扣除,10000-1750-1000=7250,然后再减去个税起征点,7250-5000=2250,这2250就叫应纳税所得额。

2、对照一下税率表,36000以下税率3%,所以个税就是2250*3%=67.5(表格里做了四舍五入简化处理)。

3、再来算一下2月份的应纳税所得额:10000*2-1750*2-1000*2-5000*2=4500。4500还是小于36000,税率3%,4500*3%=135,这135是到2月份时全年应该交的个税,但是1月已经交掉了67.5,所以2月只需要交135-67.5=67.5。

4、同理,3月份个税就是6750*3%-67.5-67.5=67.5。

再举个例子,假设B君每月工资3万:

说明:

1、在2月份时,全年应纳税所得额是37500,已经超过36000了,超过部分的税率变成了10%,跳档了,2月他的个税是:(37500*10%-2520)-562.5=667.5。这里的2520是税率表里的速算扣除数,562.5是1月份已经交掉的个税。

2、在8月份,应纳税所得额150000超过144000,又跳档到20%的税率了。

思考题:

如果B君12月份的专项附加扣除由之前的1000增加到2000,你能快速算出B君全年的到手税后工资总额有什么变化吗?

不用按计算器,一秒钟就能算出来。

(2000-1000)*20%=200

由于专项附加扣除是可以不交税的,所以1000增加到2000相当于额外多了1000元不用交税,同时B君最高税率是20%,所以这1000元可以避税200元,也就是到手收入多了200元。

理解了上面的个税计算方法我们再往下谈个人养老金。

嫌贫爱富的个人养老金

如果个税税率只达到3%或者不用交个税,那显然你不应该参与个人养老金,不但得不到好处还会吃亏(损失了资金的流动性却没有收益)。

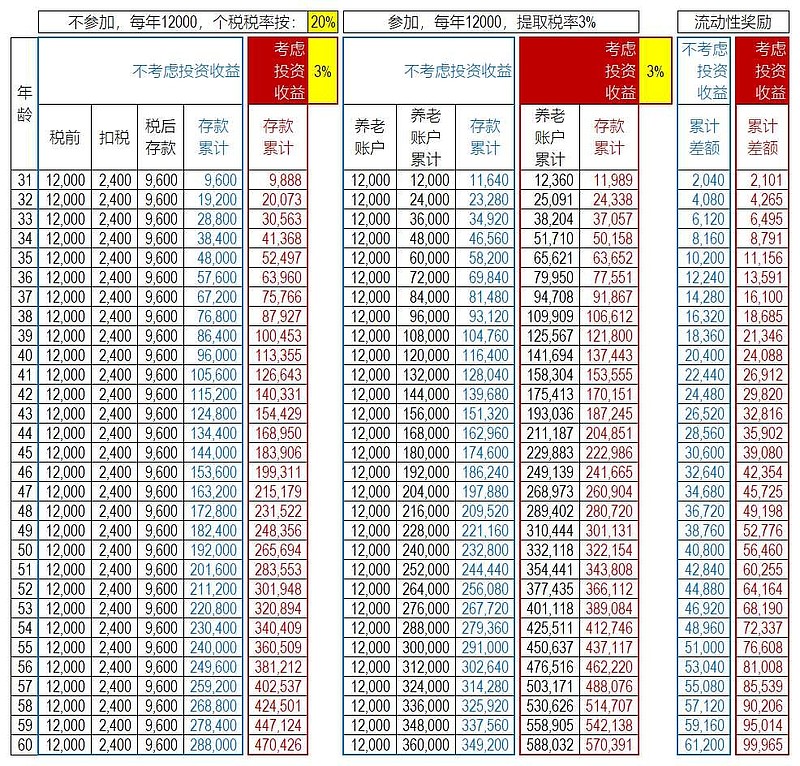

只有个税税率比较高,比如10%、20%或以上才需要考虑要不要参与,税率越高越需要考虑。我们还是以B君为例,他的税率是20%,假设他现在31岁,60岁退休,还能工作30年。看下图:

说明:

1、我们先看蓝色方框里的数据,也就是不考虑投资收益,意思是不参加个人养老金的话,钱存银行活期(活期也有一点点利息,这里忽略),参加个人养老金也只是把钱存进去,不买任何养老基金。

2、个人养老账户每年最多只能往里面存12000,如果不参加,这税前的12000其实你到手只有9600,因为交了12000*20%=2400的个税。

3、如果参加个人养老金呢?相当于原来要上交国家的2400个税国家帮你存到个人养老金账户,同时你个人存进去9600,也就是养老金账户里依然还是12000。当然便宜不会让你白占,这存进去的钱你短期拿不出来,只有退休后才能取出来,另外提取的时候要收3%的税,也就是这12000其实只相当于12000*97%=11640。

4、不参加,你手上有“活钱”9600,参加,你要牺牲流动性,但是能得到11640,这多出来的11640-9600=2040相当于你牺牲了9600元钱的流动性而获得的奖励(国家给的)。

5、看上图蓝色方框部分,B君如果不参加个人养老金,每年的税前12000(税后9600)存银行什么也不买,60岁的时候他有288000。如果B君参加个人养老金,同时什么也不买,60岁的时候他有349200(提取要扣税3%),参加个人养老金的话,30年后可以多出来61200元钱。

如果你个税比较高,比如20%或者以上,同时你又没什么理财能力,反正存哪都是存,那么个人养老金很值得参与。如果考虑简单的投资收益,比如都是买定期存款等保守产品(比如收益率3%),那么去个人养老金账户里面买也是划算的。

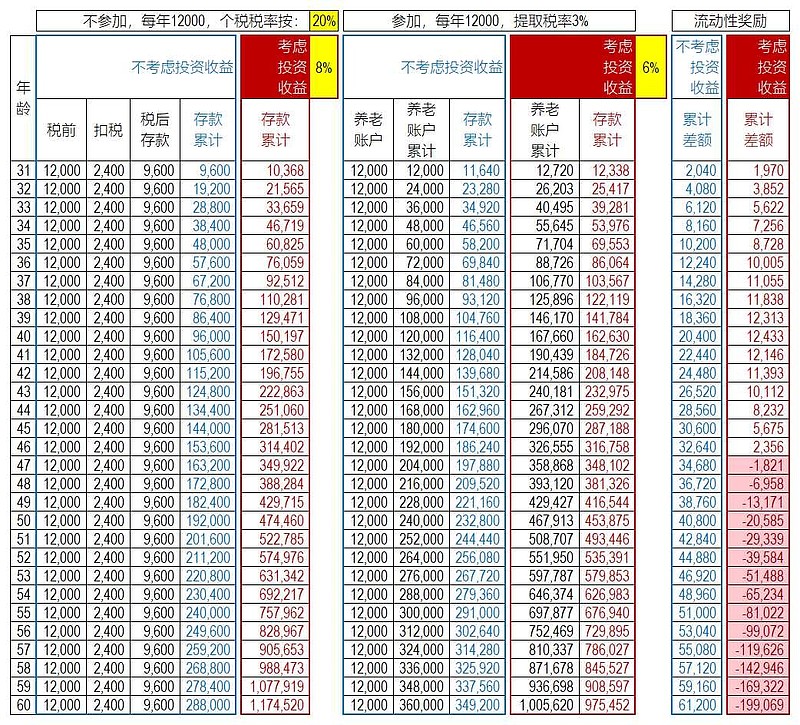

关键看自己有没有投资能力

有一定的投资能力,我暂且定义为通过投资宽基指数比如沪深300可以做到长期年化收益率约8%左右,在个人养老金账户里面也通过这种方式达到6%左右的年化收益率。(养老金账户里可投资的基金比较少,而且以稳健为主,很难做到高收益,所以打点折扣。)

还是以B君为例,如上图红色方框里的数据所示,有一定投资能力的情况下,在他47岁时,最后一列变成了负数,负数的意思是参加个人养老金是吃亏的,同时又丧失了资金的流动性,不划算!2%的收益率差距在17年后实现了反超,这就是复利的威力!

如果你具备一定的投资能力,长期年化收益率可以做到高于个人养老金账户里的基金,那么即便你个税税率达到20%,你也不应该参与个人养老金,而是应该把钱放自己手里去投资。

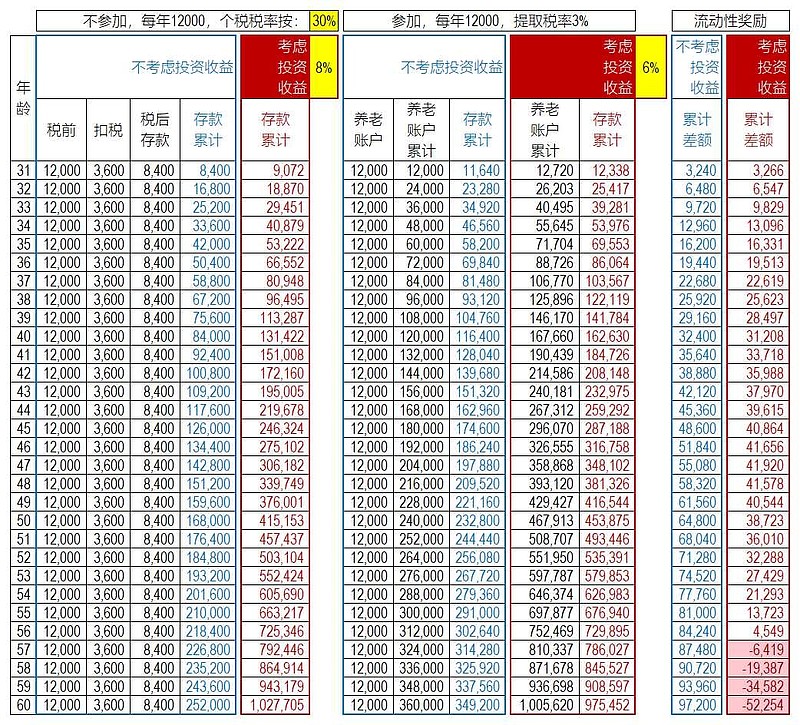

个税税率30%(月薪5万以上)呢?

如果你具备一定的投资能力同时还年轻,依然不建议你参与。如果年龄40+,那可以考虑参与一下。

小结

1、个税交的少(税率3%)或者不用交个税的,果断不参与。

2、个税税率较高(10%及以上),同时你没有什么投资能力,就算不存到个人养老金账户里,自己也会买银行定期存款、国债这类低风险产品的,那么应该参与,个税越高越应该参与。

3、个税税率较高,但是自己具备一定的投资能力,那么最好不参与,因为对于具备一定投资能力的人来说,牺牲了资金的流动性却换不来多少收益,甚至是负收益,没必要。除非你的税率很高,比如30%以上,同时离退休年龄也比较近,那么还是能占到一些便宜的。

补充一点,不要小看长期年化收益率8%,不是指一年或两年,而是指五年、十年甚至更长时间能做到这个收益率并不容易。

现在,要不要参与个人养老金你自己心里应该已经有答案了。

#个人养老金新政落地# @雪球创作者中心 @持有封基 $沪深300ETF(SH510300)$$恒生指数(HKHSI)$