IPGP,好久没看了,看了两眼经营情况和股价,还是想记录一下。

我在自己2017年11月的日记里写道:“看到IPGP,美国做激光发射器的,很厉害,增长也很好。但现在有些不太敢买,怕过几年就被中国公司超越了。”

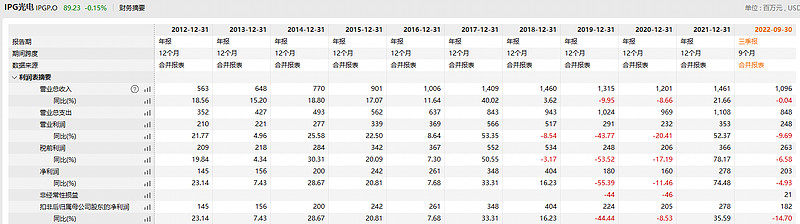

五年后回头再看,2017年底就是IPGP的历史高点。

这公司干嘛的呢?做光纤激光器的。那些激光自动化设备里都得用它,什么激光切割、打标、焊接等等。以前IPGP技术很牛,高功率基本都是用它的。

2018年以前增速基本在17%-18%,毛利率55%,净利润率25%,ROE 18%-20%。记录一下以上数字。

2018年以后,技术慢慢被我国突破,锐科激光等等也做出了高功率产品,每年40%-50%的增长。这逼得IPGP不得不降价,这一降可不好,随后三年IPGP收入一路下滑,利润更是开始负增长。从2018年的3.5亿下降到2019年的1.8亿,再到2020年的1.6亿。

2018-2022年,IPGP收入无增长,净利润从4亿美金下降至2.5亿。

2022年毛利率45%(下降10个点),净利润率18%(下降7个点),ROE 10%(下降8个点)。

股价呢?从18年初250,跌到现在90块。跌幅超过60%。

再看锐科激光,这几年股价表现也不咋地。从18年到现在,股价不仅没涨,还小幅下跌。估值从上市的10 P/S,一路降到现在的4.8 P/S。究其原因还是因为净利润率从30%下降到了15%。卷别人的同时,也被国内同行卷的肝疼?反正就是竞争太激烈。

2022年更是收入负增长,利润同比下降90%。毛利率从2018年的45%,下降到2020年的29%,今年下降到16%。这是为啥?没工夫仔细看。有谁研究了欢迎补充。