由于最近关于榨菜的争议还是蛮多的,于是我想到了在雪球上搜索一下早期球友对榨菜的评价,如下面几张图所示。

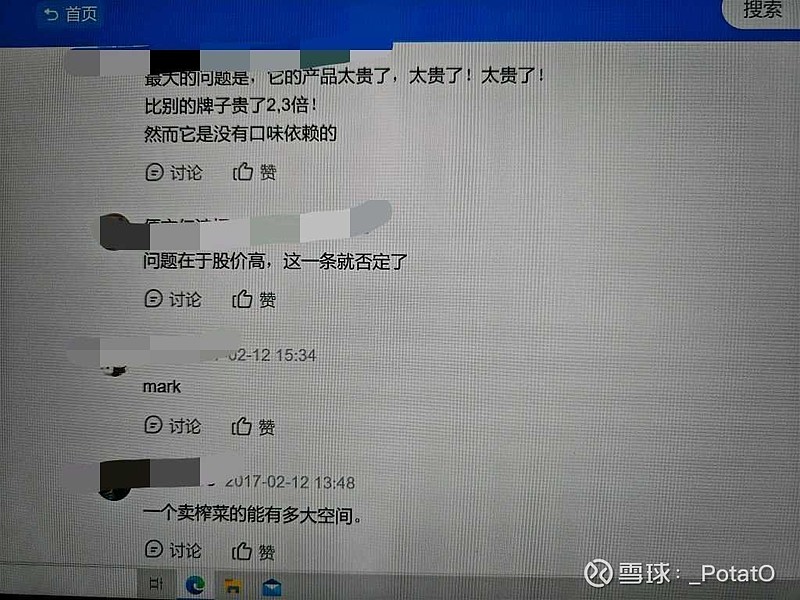

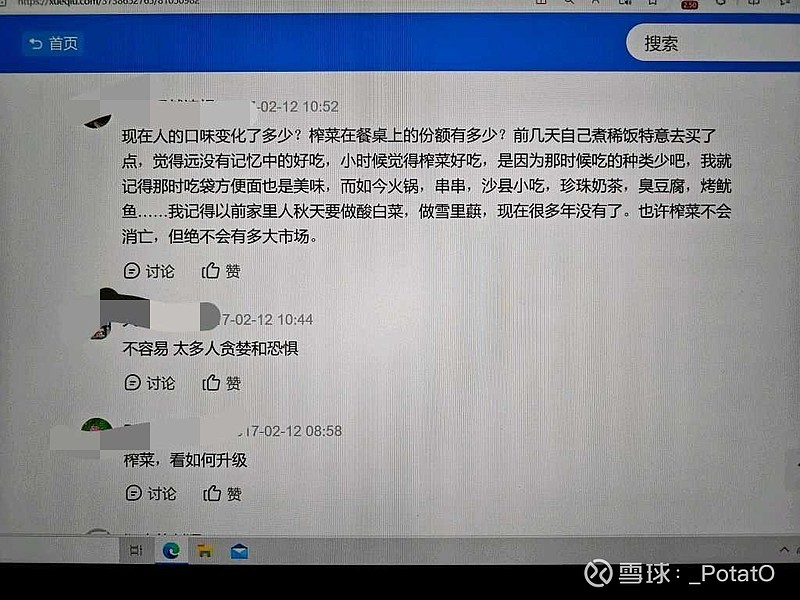

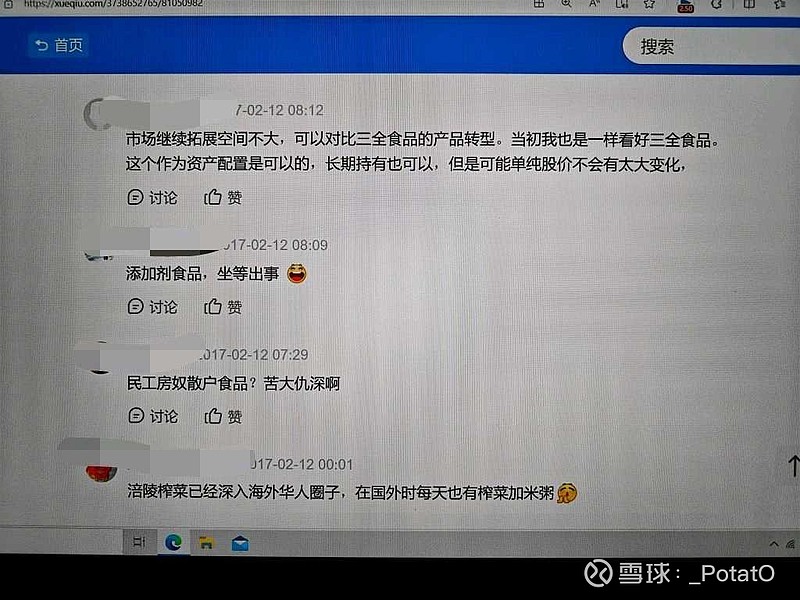

17年人们对榨菜的评价包括行业内外竞争对手和替代品多,榨菜卖的贵没优势,榨菜没有口味依赖,股票估值太高,增长空间小,食品添加剂存在风险。

当然,也有球友看好榨菜的发展。

17年报显示,榨菜取得了约4亿的净利润,彼时人们的评价与当下人们对榨菜的负面评价何其相似。

于是乎,我仔细思考了一下,站在15年17年的当下,我会预想出榨菜净利润在23年会近乎翻倍,非榨菜业务营收占比到达10%以上的情况吗,我想不管是我当时还是现在的水平也是很难做到的。而站在现在的视角审视过去,毫无疑问的是榨菜具有极强的行业内竞争力,过硬的产品以及对特定消费群体的消费心智把握,使其在过去很长一段时间内提价较为顺畅。

时间是优质企业的朋友,我们努力去选择优秀的企业,剩下的尽管交给时间,而不是被短期的视角蒙住了双眼…我们很难判断什么企业未来优秀,但是过去长期优秀的企业未来是大概率优秀的,这是个概率问题。

前一段时间,我也是认为榨菜应该高分红,提高资金利用效率,然而看过几遍兔兄关于榨菜的分享,我觉得我还是太浅薄了,投资之路漫漫呐…$涪陵榨菜(SZ002507)$