先说结论,综合各方面的分析,年初的19.86元大概率不是西矿的顶部,不敢说绝对,投资是概率和赔率的游戏,下面具体讲讲我的判断。$西部矿业(SH601168)$

1、西矿的技术面

(1)成交量和换手率

从西矿历年顶部月度和季度成交量可以看出,往年顶部都是巨量成交和巨量换手,这也符合股价顶部的特征,但是2021年2月和前三次顶部换手和成交量比较,并不具备顶部特征。

(2)股价趋势

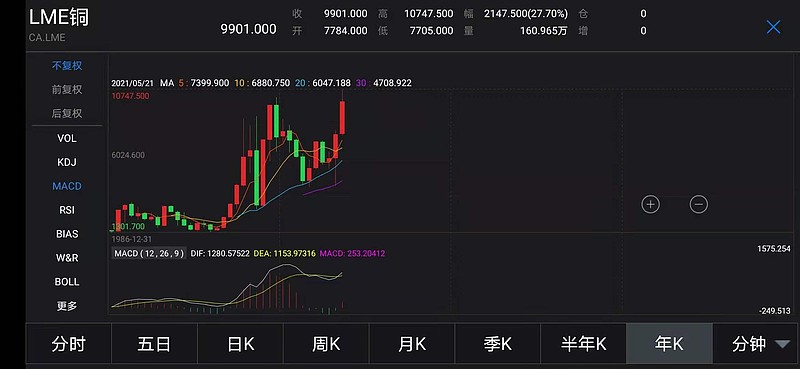

周期股短期波动较大(主要产品价格每天都在变化,短期情绪化交易特别严重),因此看季线和年线趋势比较有参考意义,从西矿季线和年线可以看出,年线季线五连阳,年线三连阳,季线MACD指标刚好运行到零轴,年线MACD刚刚金叉,目前还处于多头趋势,并没有走坏。

(3)股价涨幅

雪球上很多人认为,现在是顶部的原因之一就是说,西矿已经涨了很多了,这句话对了一半,涨得多并不是一只股票见顶的理由,这都是后视镜。况且,真的涨得有很多吗?认真看一下西矿的k线图,可能要打一个问号。首先,西部矿业在2019年12月就有明显启动迹象,当月涨幅超过20%,后来是因为疫情被打到了五块的位置。如果从疫情前的价格开始算,目前价格也就涨了100%,19.86元也才200%,对于西矿这种基本面改善叠加大宗商品周期的资源股来说,这点涨幅就是一朵小浪花。股市里面有一句话叫做横有多长,竖有多高,看西矿的季线图,你会发出一声感叹,这家公司过去十几年都在经历什么,很多强周期股都类似,被按在地板上摩擦了十几年,一直横着。用 @欢乐马zko 老师的话来说,西矿是用了12年的时间做了三重大底,这是少有的能上涨十几倍大牛股的技术架构。

今年以来,西矿和紫金的股价一直滞涨,跑不过江铜,也跑不过同行业的其他公司,也招到了很多人的埋怨,也包括初进西矿的我。但是看看阶段涨幅排名,可能大家都会释然。

今年以来西矿的涨幅仅7.43%,有色排名40名,确实差强人意。

然后我们再看近一年的涨幅,西矿排在第9名,涨幅超过150%,涨幅一点都不低,大部分有色都是去年四五月份开始涨的,刚好一年时间。

所以说,现在这个位置进行调整是合理且必要的,消化估值,也消化前期获利的筹码,减轻后期上涨压力。

2、铜价的技术面

(1)铜价趋势

月线、季线、年线,妥妥的多头趋势啊,2019年四季度就有重新上涨的苗头,连涨四个月,季线MACD下降到零轴,有反身向上的势头,这也说明为什么西矿2019年末有启动迹象。就是说就算没有新冠疫情,铜价也会涨,后面遇到新冠,全球各国央行大放水,加速产能出清,供需错配,无疑为铜价火上浇油。铜价年线图今年MACD金叉,上一次金叉是2004年,后面铜价涨了多少····这次呢?

(2)铜价涨幅

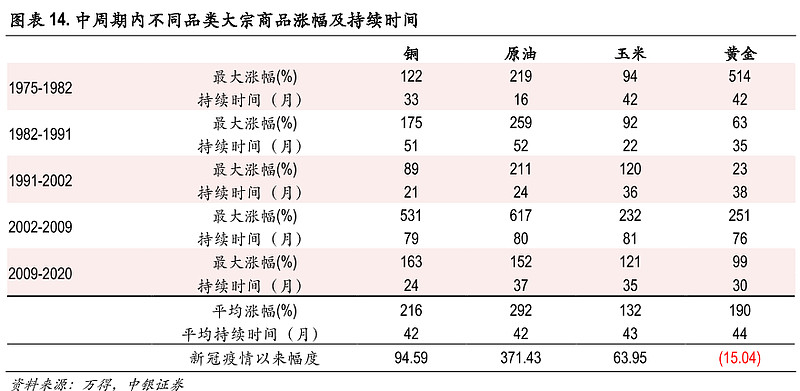

这是中银证券统计的历次大宗商品周期区间最大涨幅和持续时间,铜的平均涨幅是216%,持续时间是42个月,如果从2019年四季度开始算,到本月的10747元,涨幅不过80%,持续时间17个月,均低于历史平均值,也低于历史最小值。10747是不是顶不下结论,我想说的是,历史级别的大放水叠加铜矿自身的产能周期再加上绿色能源革命,就仅仅配得上一个史上最小涨幅、持续时间最短的周期么?

3、西矿的基本面、估值和资金结构

(1)基本面

关于西矿的基本面可以看看 @西矿毒王 @西北矿工 @股票收集爱好者 @欢乐马zko 这几位西矿老人的帖子。我这里主要是比较一下2010年和现在西矿的基本面变化,搞清楚西矿现在处于一个什么样的位置。选择2010年是因为那是上一波周期中西矿基本面和股价的一次高光时刻,2015年全靠资金情绪推动的选择忽略。

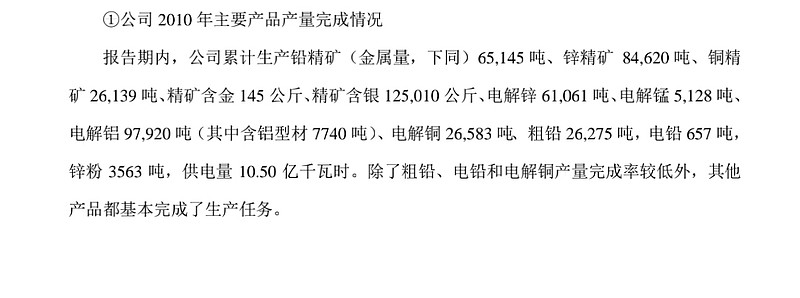

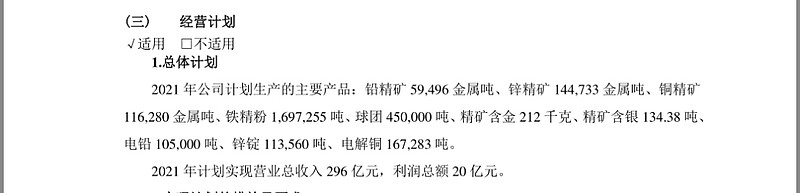

这是2010年西矿的产量完成情况,当年实现净利润9.89亿元,同比增长64.47%,股价高点出现在2010年11月,价格21.13元。

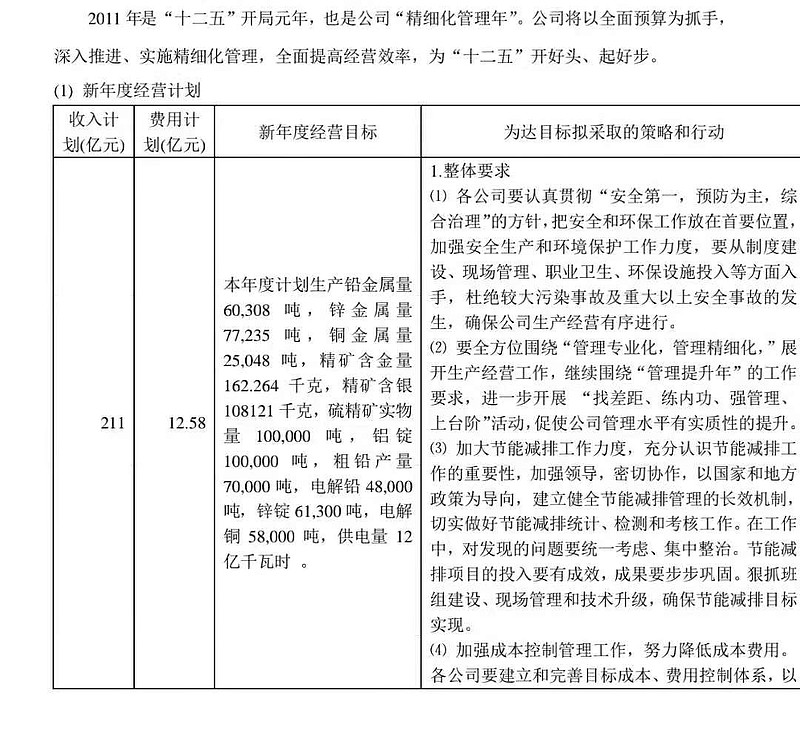

这是2021年与2011年西矿金属产量计划对比,铅没有变化,锌差不多100%增长,铜增长364%,多了铁矿生产。同期相关金属价格可以自行查阅。西矿的股价是从2011年二季度开始下跌的,10年11月冲高后一直横盘了将近半年,西矿11年一季报利润增长同比是减少的。这次2月份也是冲高回落横盘,但不一样的是西矿后续还是增长,而且每个季度玉龙铜矿都在持续放量,铜价维持高位的情况下,这个位置如果大幅杀跌,将出现股价和基本面的严重背离。

(2)估值

从估值角度来看,虽然资源股不能单纯用pe来估值,但是历史pe估值水位对当下的判断扔然有参考的意义。西矿pe30分位值是28.06,股价大部分时间处于这一估值水位,我回顾了西矿上市以来的pe值(PEttm),没有出现过个位数的pe,最低是2008次贷危机低点的10倍pe,10-11年的周期中pe在20-42倍之间,没有低于过20倍,目前西矿的pe23.77倍,处于上升周期中的底部区域(这可能也能部分解释为什么跌不破12,市场心里是有杆秤的,如果后面破了不要说我乌鸦嘴)。这里需要用一下计算器·······

2021年一季度西矿净利4.7亿,实际利润有6个亿,套保亏损了1.2个亿,玉龙铜业披露的报表看,一季度3.5个亿,西矿按权益58%算,玉龙一季度贡献2亿,铜价是2月份开始涨的,2月份有春节放假因素,3月铜价6.5万左右,玉龙3月近1.6亿净利,玉龙铜业地处青藏高原,高原冬季较长,一般10月-次年2月都是冬季,可能会影响到矿山进度,因此3月-10月间的产量放量可能会更快。假设2季度铜价均价7万,叠加玉龙逐月放量,4月净利2亿,5月2.5亿,6月3亿,二季度净利7.5亿,西矿权益利润4.35亿。这只是玉龙的利润,全司利润估计能到7亿以上。如果中报发布后,股价维持现在不变,pettm将下降到18倍,是上升周期中估值的最低值。

至于全年利润,可以参考西矿下各子公司2020年的净利润,铜价即使后面下跌到6-6.5万区间,玉龙铜矿的放量,加上青海铜业的扭亏(去年亏损7000多万,今年一季度盈利2000万,3月单月盈利6000万,如果线性外推,全年盈利6个亿?这个公司我不了解,还请球友补充,扭亏的原因应该是铜矿自给率提高,这相比2020年一来一回增加7个亿的净利,100%控股的公司),原有铜矿同比价增,其他矿产品价格同比2020年的增长,西矿今年30亿的利润是完全可以期待的。那么目前的价格相对于2021年的估值就是10倍,与08年次贷危机底部相当。

关于估值,尤其是周期股的估值,市场流行一句话叫做,买在高pe,卖在低pe,这句话说得并没有错,但是并没有说多少是高?多少是低?周期股也有很多品类,资源股、化工股、钢铁股,有一个统一的尺度吗?从西矿的历史pe来看,所谓的买在高,那是真的高,下行周期微利的时候几百上千的pe,亏损的时候负pe,这个时候是买点。而上升周期的低pe就是20-40倍是卖点,那么问题是,现在公司产能周期没有走完,业绩没有释放完毕,铜价周期也没有说到结束的时候,现在谈卖在低pe是否为时过早?

(3)资金面

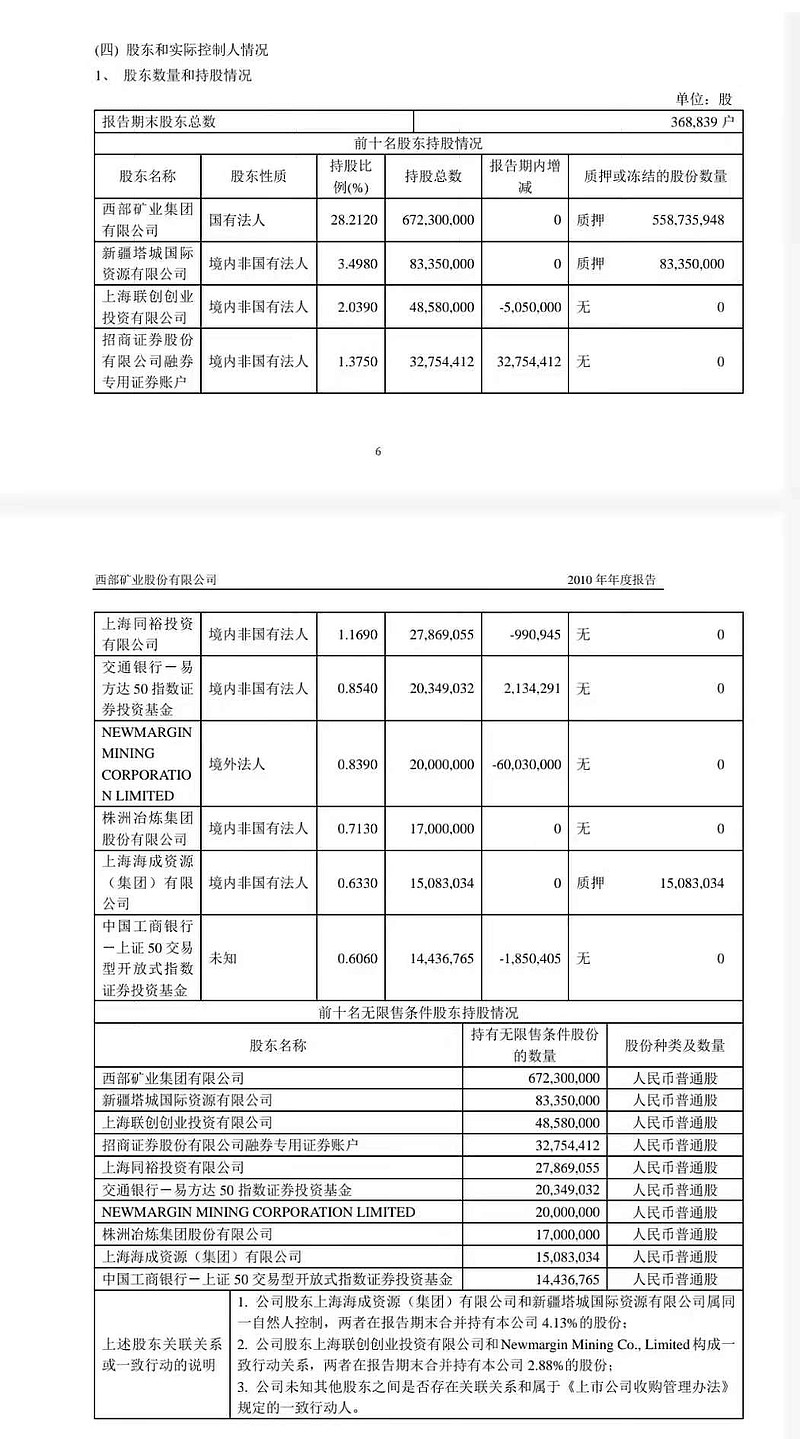

这是2010年年报,西矿前十大股东情况,从股东名称看出,持股主要集中在产业资本手中。

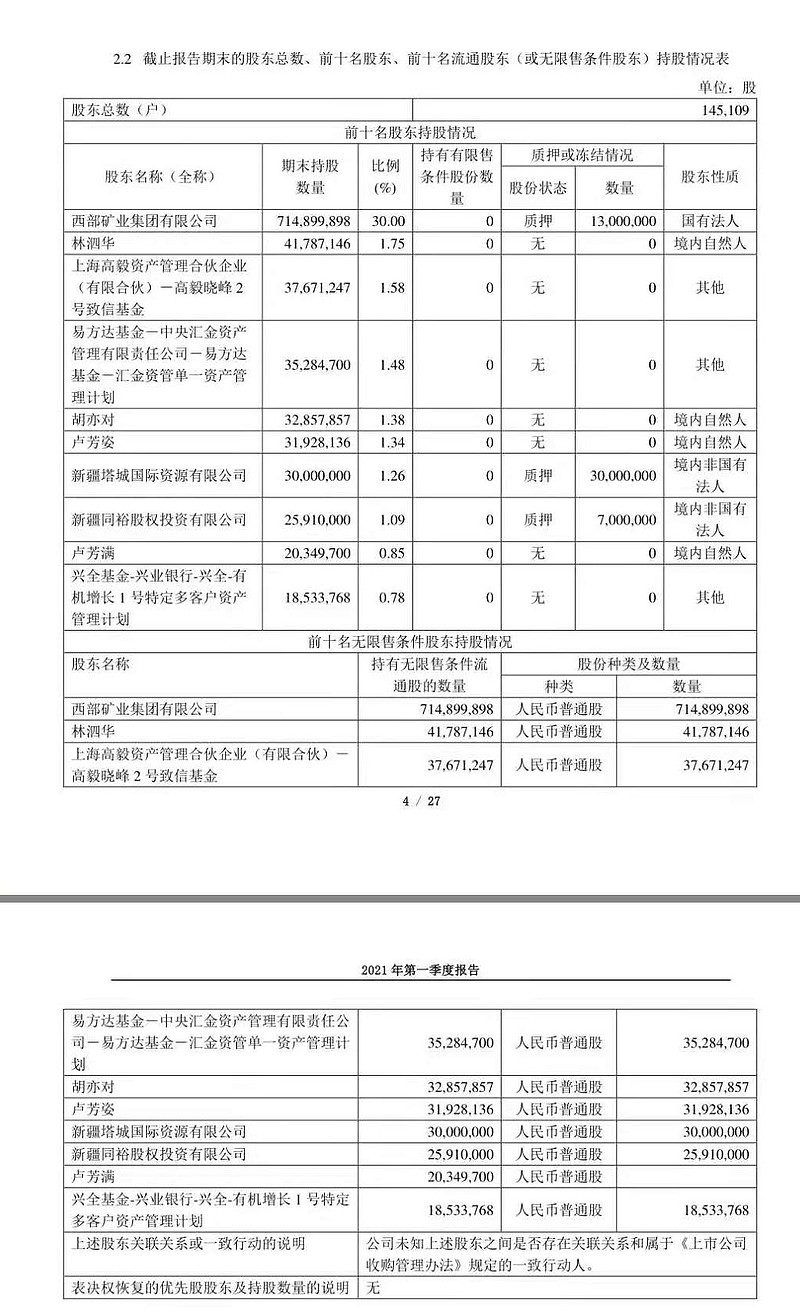

这是2021年一季度西部矿业十大股东情况,持股主要集中在基金、牛散等金融资本手中。

产业资本和金融资本,一个是来结婚的,一个是来谈恋爱的,谁更有意愿在短期内把股价推上去?不言自明。

另外,西矿乃至整个A股周期行业,公募机构的配置非常的低,之前我有发帖分析过,目前广发的林英睿各大产品今年收益非常好,全部配置的是传统周期股,西矿也是他各大产品的重仓股之一,后面抱团的公募基金是否会转向,这个现在市场有非常大的争议。我想说的是,不管是上游、中游还是下游,从价值投资的顶层出发,能创造价值的企业都是好的投资标的,没有上游原材料的有效供给,哪有下游市场的蓬勃发展。各行业的生意属性不一样,周期性行业本就是盈利分布极度不均匀,那么股价也同样会有极度不均匀的表达,所谓周期股的暴利。但是现在市场由于过去十年一直迷恋消费股,对周期股已经形成了偏见,这种偏见是不理性、不客观的。资本市场的本质是资源配置,现在大量资金囤积在食品饮料,尤其是白酒股上,已经脱离资本市场的本质。如果说科技是中国的未来,上游原材料也是中国的未来,至少中国的未来不在白酒上。gj近期打压大宗商品,市场一片混乱,资金疯狂逃离周期股,其实我觉得gj的本意并不是打压上游企业,一方面是打压投机,另一方面是怕价格涨太快,中下游成本上升吃不消,价格无法有效传导,最终影响经济增长。上中下游的利润再分配,如何切蛋糕,只要大家都有吃,一段时间给上游多吃一点,有问题吗?总不能上游一直喝汤吧,那上游企业以后还谋发展么?gj关心的应该是这个蛋糕不能变小。我相信,时间长点,市场终归会恢复理性。

4、铜价的基本面

铜价的基本面除了供给,还要结合宏观经济面分析,这部分我不是专家,平时我也是通过看雪球几个大V和券商研报收集信息,这部分我就不多写了,因为确实不太懂。铜矿和大宗商品方面可以看看 @黑貔貅俱乐部 @润哥 @大黄蚬子hgx 这几位老师的分享,宏观可以看看交银国际 @洪灝的中国市场策略 老师的微博和研报,招商证券 @轩言全球宏观 关于大宗商品和美元周期的论述已非常详尽,还有中银国际徐高,开源证券牟一凌的研报,这些老师和机构都是周期股或者说传统价值股的多头,洪灏老师目前算是国内宏观预测做得最好的分析师之一了,他去年下半年就一直在呼喊价值王者归来,传统价值股也确实在去年下半年至今取得了非常好的业绩回报,我觉得目前看多周期股的机构和个人还是少数派,大部分人都不看好这次周期股行情,真理往往掌握在少数人手中,不知道这次算不算,我记得高毅的邱国鹭老师说过一句话大概意思是“投资就像玩跷跷板,如果你想比别人站得更高,那你要去人少的那一边”。另外,今年初高毅资产的围炉夜话也值得一看,看看顶级私募各大基金经理对当前和未来市场是怎样判断的,会很有收获。

好了,零零碎碎讲了许多,讲的东西都是我个人公开收集的信息,我自己并不是矿业专家,周期专家,投资达人,发这篇文章,是希望大家少一点情绪,多一点理性和耐性。投资和玩德州很像,都是概率和赔率的游戏,根据牌面和筹码面下注,永远都在与不确定性打交道,和德州不一样的地方是,投资没法算出精准的概率,你只能通过收集更多的信息来分析,增加你的胜算,不管你做得再好,你这一把你都有可能输,因为小概率事件也时有发生,但是输了这一把一点关系也没有,只要你还有资本,你就可以继续玩下去,只要你坚持科学的决策,做大概率赢得决策,那么长期下来,你就是胜利者,一次的对错,一点都不重要。站在现在这个阶段,对西矿而言,现在牌面是有利的,若铜价不暴跌,随着时间的推移,胜算会越来越大,这就是我当下的决策,至于现在是买,是卖,还是观望,那是你的决策,记住,都是概率。

最后,希望市场的偏见能早日消散,中国不仅仅只有那几十家上市公司具备投资价值,也不要再鼓吹白酒至上,请还投资以常识,还市场以理性,还周期以价值·····