【导读】年初时,羚锐制药快速下跌后的性价比开始显现,于是对其进行了初步的研究。它虽然不是一家优秀的公司,但其MBO后公司管理机制较好,在产品竞争力一般的情况下加强营销能力建设,也积累起了一定的优势,后续值得跟踪和少量投资。

一、财务数据观察

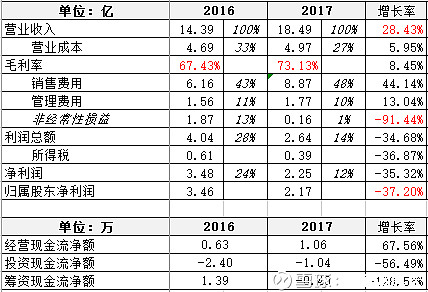

1、首先看年度利润表和现金流量表的主要数据,单位亿元。

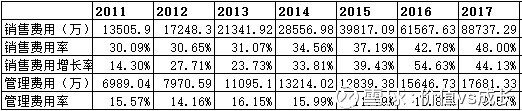

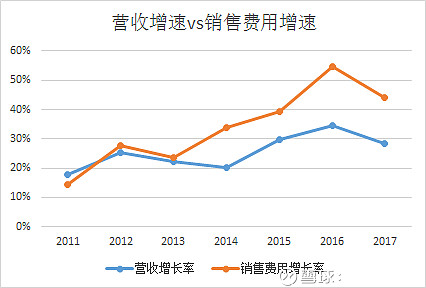

公司2017年营业收入18.49亿,同步增长28.43%;归母净利润2.17亿,同步下降37.20%;如果扣除非经常性损益,归母净利润同比增长29%左右。其中,销售费用增速大于营收增速,管理费用增速小于营收增速。

从2011年公司股份制改制后,大力投入营销渠道的建设,销售费用率节节攀升;销售费用的投入也带动了营收收入的增长;但营收增速低于销售费用增速,营销投入的效果还有待提高。

另外,公司的非经常性损益波动较大,主要源于“除同公司正常经营业务相关的有效套期保值业务外,持有交易性金融资产、交易性金融负债产生的公允价值变动损益,以及处置交易性金融资产、交易性金融负债和可供出售金融资产取得的投资收益”,说白了就是炒股。这不是件好事,好在最近3年炒股的资金在逐步减少。

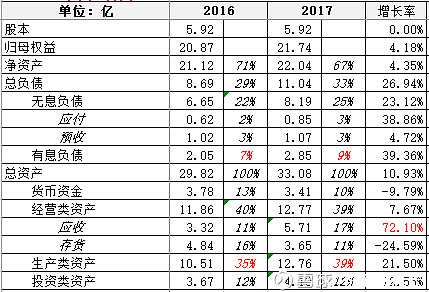

2、再看公司资产负债表的主要数据,单位亿元。

公司资产负债结构基本合理,资本主要来源于股东,负债为经营所需,有息负债小于货币资金,没有财务风险;公司的现有资本主要投入到了生产和经营中,随着百亿贴膏项目的落成,未来生产产能充足。

需要注意的是2017年的应收账款大幅增加,公司解释是“主要系给予战略合作客户短期信用增加所致”。实际上应该是“两票制”带来的医院渠道账期延长所致。

二、经营前景及成长分析

公司以中成药生产和销售为核心,业务涵盖中成药、化学药品、医疗器械、大健康和中药材种植等领域。公司的通络祛痛膏、培元通脑胶囊、丹鹿通督片虽然为独家产品,但在市场上都也可替换产品。所以在产品的竞争力上只能算中性。其实,当前中成药生产企业1,675家,行业集中度相对较低,竞争较为激烈,都存在集中度低、创新能力不强、营销能力不足、产品同质化等问题。

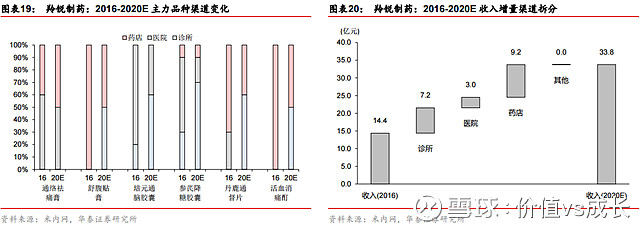

公司在营销方面比较重视,也逐步建立起了优势。公司销售渠道建设是其2011年股权改制以来的主要看点,2017年药店销售团队 2500 人,诊所销售队伍 1500 人;覆盖药店 10 万家、诊所 1 万 家,医院向广东、福建等支付能力较强的地区拓展。

2017年营销事业部以提升营销业绩为核心,推进产销深度融合,主攻OTC市场业务;成立KA部,专职负责对全国大连锁战略合作与指导,并在中小连锁方面引导合作,客情基础已建立。

信阳分公司在诊所开发和连锁店服务营销两种销售模式的基础上,探索并实现诊所开发由数量型向质量型转型,推进诊所开发向纵深发展。加快启动空白市场开发,扩大自建市场覆盖区域,调整自建队伍市场管理体制,重点加强对地区经理的管理与考核,为公司快速发展奠定良好基础。

2017年贴膏剂事业部完成百亿贴膏剂项目建设并顺利通过GMP认证,完成老厂区至新厂区的全面转移。项目建成投产后,进一步提升了产品质量和产能,巩固了公司在贴膏剂行业中的市场地位。

在百亿贴膏项目投产后,未来没有产能限制,公司可以加快营销进度,大力拓展诊所和OTC市场,实现差异化竞争。初步预估未来3年公司净利润年化增长25%左右。

三、投资价值分析

假设按照25%的净利润增长估算,3年后(即2020年)公司净利润约在4亿以上,到时市场接盘侠给予25倍左右的市盈率,则市值约为100亿以上。按100%的预期收益做交易,则买入价位在50亿左右,即每股8.5元左右。本人现有无持仓,未来择机建仓。

附: