交易经验:

我相信很多人都有这样的疑问

随着自己努力工作

在各自的工作领域成名立腕

不断地升职加薪

但是,生活依然捉襟见肘紧巴巴的感觉

原因很简单,人们都是基于自己的收入水平规划支出,所谓量入为出嘛。但是还有一个词叫做“欲壑难填”,双十一被称为剁手节正是因此。

那么,我们为什么越努力越贫穷呢?

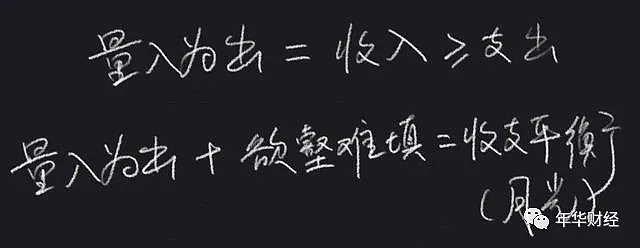

我做了个简单的公式:

第一个公式中的收入“大于等于”支出的“等于”是个残酷的现实。

第二个公式中的所谓收支平衡,其实就是月光吗,赚多少花多少。

努力是件好事,但是不是所有的努力都能带来正向的回馈。

也许我们努力背后存在着巨大的陷阱,那些我们所认为的努力方式也许正在慢慢吞噬我们的未来。

不懂用钱买时间

小D刚毕业不久因为没有积蓄,所以选择住在离公司稍微远点的民宅聚集区,每天上班都要挤公交挤一个小时,来回路上就要花两个小时,还没算早起走路的时间。

就这样他每天机械地上班下班把自己折磨的筋疲力尽。工作上没有起色,加上上下班折腾,他不堪重负最终辞掉了工作,另找下家。

像小D一样在生活所迫下做出这样选择人不计其数,省点钱却让自己花费更多的时间在拥挤的路上是得不偿失的。没有充足的精力和愉悦的心情,工作也很难有所进步。

被工作占据了整个生活,更不敢想有自己的业余生活和学习充电的时间。看起来所谓的努力省钱,努力上下班却忽略了机会成本能够给自己带来的成长。

时间是最宝贵的财富,当你选择拥堵在路上的时候,别人也许已经先到公司开始工作,晚上早早到家用充足的时间充电学习。

钱以后可以再赚,但是时间没了你将永远赶不上那些用钱买时间的人。你看起来很努力,却只是用最笨的方式消耗自己。

只注重短期利益

大学时期相信很多人都有过兼职的经历,甚至为了兼职长期旷课慢慢荒废了学业。出来工作后也有人为赚更多的钱兼职做一些没有太大价值的工作,让原本忙碌的生活得不到喘息。这种看似努力的生活方式往往存在很大的隐患。

研究表明当你特别穷或特别没时间的时候,你的智力和判断力都会全面下降,导致进一步失败。

那些眼里只有钱,只看重短期利益,还处在为解决温饱奔波忙碌的人常常陷入这样的死循环。

他们没有更多的时间去思考更有价值的东西,影响了他们的选择和判断,最终只能停留在同样的水平下营营役役,甚至越来越糟糕。

真正影响生活水平的不是你有多努力挣钱,而是每个人思考和选择的水平不同。

懂得判断、取舍、选择才能越努力越幸运。

不懂坚持的意义

网评90后是最爱换工作的一群人,这群爱换工作的年轻人当中也有努力工作的人群,其中不乏一些有能力的年轻人。这部分年轻人想通过跳槽来提升自己的能力,更想通过这种方式获得更多的薪水。

看似走了捷径却承担着更大的风险、花费更大的成本。比如裸辞带来的各种成本的支出,收入的中断;就算无缝跳槽,新的岗位和工作却要求你重新再来,得到提升的机会又要重新计算;跳槽跳多了,用人单位会重新考量你的价值和能力让你每一次跳槽越来越难,甚至越跳越差,直到跳不动为止。

那些职场中的佼佼者并不比其他人聪明,但却是在自己专业里长期坚持,或者在同一个平台长期服务的人群,他们所沉淀的经验是很难被替代的。跳槽看似不满现状的努力却慢慢断送了你的职业生涯。

一份工作到底要坚持多久,如果平台好,坚持五年十年都不为过。

越努力越幸运也要看努力的方向,有些人越努力越贫穷是因为在判断和选择上出现了问题。做任何事都有机会成本,选择更有价值的一面才能让你越努力越幸运。

巴菲特说,他的巨额资产并非源自于他独特的投资眼光和投资策略,而是因为,他有足够的耐心等待财富慢慢的长大。

上图可以看到,他的财富是从50岁之后开始指数级增长的,如果没有他14岁的那5000美金,如果没有复利的神奇功效,如果没有耐心的等待,是不会有今天的财富的。

高收益伴随高风险。通过牺牲安全性,换取短期内的回报率。

讲个真实的故事:我一个客户,发现一个非常好的“投资渠道”,短期收益率极高。因为自己没有本金,于是从银行贷款40万,用来做投资。第一个月收到了6万的利息,几个月后,利息不断下降,直到第5个月,本金没有收回,总体算下来,不但没赚到钱,本金也损失了。

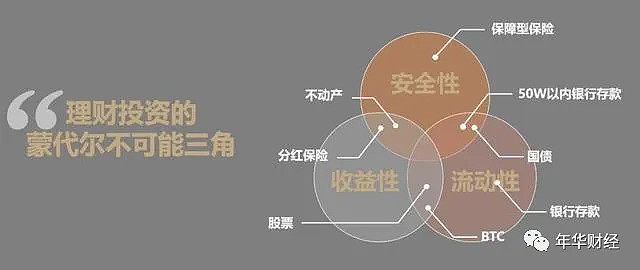

如果知道投资理财的“蒙代尔不可能三角”理论,我们不难发现,当这个人选择贷款投资的时候,投资失败的结果就已经确定了。首先,从银行贷款是有利息的,意味着,这笔钱的收益率是要高于贷款利息的。其次,银行贷款有还款时间限制,意味着,这笔钱需要在短期内有收益。这样看来,短时间内、高收益,必然会放弃掉投资的安全特性。

这里提到的“蒙代尔不可能三角”是指:流动性、收益性、安全性,此消彼长、不可兼得。为了达到不同的理财目标,总要牺牲掉其中的一个因素。

【投资账户】是把其他三个账户建立好之后,最后去规划的账户。可悲的是,很多人,连现金账户都没有,收到月薪之后,一部分还了房贷,剩下的全部用来做高风险高收益的投资。这会财务带来巨大风险,甚至灭顶之灾。

设想一下,当我建立好了【现金账户】和【保障账户】,把眼下急需用钱的“固定支出”和不可预知的“变动支出”全部覆盖住,然后再用【理财账户】把未来退休后的养老金储备好,再剩下的“结余”,用来做投资,我会是什么心态?

因为不用担心短期需要用钱,也把未来没有收入阶段的巨额养老金储备好了,即便全部赔光了,对我的现在生活和未来生活都不会造成一丁点的影响,我的心态,会影响我的投资行为。这时候,我可以全部“梭哈”进去,在这种心态下的投资,大概率是赚钱的,对吗?

A指数:

行情又又又又又又又又又涨了,大盘和创业板再次创出阶段新高,我前几天说拿下3587点只是一步之遥,现在看越来越像了。

按照目前的热度,估计3500点也仅仅是牛市的起点,这两天不少人问我这轮牛市能涨多高,还有多大空间,还能持续多久……

我再次严肃且认真的劝各位:千万别猜顶!

因为顶点只有一个,你猜错的概率远远大于猜对,如果猜错了,要么提前下车围观别人赚钱,要么被镶在山顶上成为A股的历史丰碑。

即使猜对了也没什么用,要知道大盘失真已经是普遍共识,否则管理层也没必要调整指数编制规则,既然如此,你盯着大盘有什么意义呢?

大盘之于A股更多的是象征意义,就像母仪天下的皇后,位高权重没卵用,皇上看见都绕着走,远不如后宫的小妖精们受宠。

你们在网上看到那些预测大盘目标位的都是偏左侧思路,有些人真心研究过,有些人纯粹是胡说蒙事儿,作参考就行,没必要太认真。

不想被甩下车一定要搞右侧,确认趋势结束再撤退,否则就坚决赖在里边吃牛市红利。

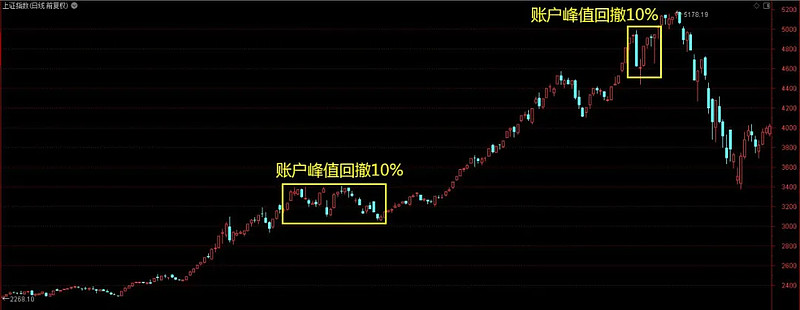

判断趋势结束的标准很多,比如大盘跌破20日线、连续不能创新高或者指标出现多重顶背离等等,我教你们一个最简单的:看账户盈亏。

当我们身处牛市,理论上不应该不会亏钱,至少也是保本,但如果某段时间你的账户持续缩水,很可能是潜在隐患。

我们2015年就是这么逃顶的,当时大盘正在冲击5000点,我们的账户净值却从峰值回撤了10%,于是决定清仓出来苟两天,结果紧接着就是5178点,然后你懂的。

这个方法的好处在于用你的真实盈亏来判断市场的赚钱效应,当赚钱效应转弱,即使指数还很繁荣也意味着风险的存在。

当然,没有任何一个方法是完美的,2015年初我们就用这个方法成功把自己洗出去了,之后发现跌不动才又反手杀回去。

有些人可能接受不了,100万资产涨到110万让他卖没问题,但缩水到90万就不甘心卖了,这里边透露的是人性。

你要明白,缩水到90万清仓的前提是你之前从50万赚到了100万,还剩下40万的利润,中间差的10万叫试错成本。

那位说了,假如我95万进去,最高到100万,然后缩水到90万清仓,我岂不是亏了?

没辙,谁让您进来的不是时候呢。

今日开单账户展示

账号从4.14日10W美金开始交易目前86天账户收益率:-12%

从下图也可以看到账户净值88276usd纯收益-11724美金

折合人民币以1:7的汇率算的话-82068元

黄金已经放量创了一个新高,那么我们就可以这里布局一波空单 会有不错的收益

这波我们黄金风控做得不到位,后面我们会修正态度

你有故事我有酒。生命更有意义。年华财经一家有态度有温度的团队,我们致敬所有全球资本市场参与者,希望能在全球资本交易市场为广大年轻人贡献绵薄之力。与我同在魔都者,共饮浊酒一杯,共话未来!