因“缺钱”准备800亿资本工具补充资本金,使得平安银行再次成为业界关注焦点。

在宏观经济疲软的当下,让人羡慕的银行业日子也开始有点不好过,此前数年颇为激进的平安银行成为典型。该行此前披露的2023年年报及2024年一季报显示,年报营收降8.45%,一季报再降14%,均为行业降幅之最。无独有偶。平安银行近期还遭遇了被监管重罚并传出降薪等。

经营遭遇挑战、业绩不佳的同时,平安银行股价也从高点下跌三分之二。曾经的行业“黑马”,在退潮时,加速“陨落”。

2021年2月至今平安银行股价走势

PART / 01

屋漏偏逢连夜雨

7月1日,金融监管总局官网发布行政许可信息显示,平安银行已于日前获批发行800亿元的资本工具,品种为二级资本债券和无固定期限资本债券(即永续债)。

一般来说,银行资本补充工具主要涉及永续债、二级资本债、可转债、配股、增发、IPO等,不同资本补充工具各有特点,银行会根据市场及自身情况灵活运用以补充资本。去年以来,银行经营面临一定压力,加之部分银行持续加大不良资产处置,导致对外源性融资需求较大。

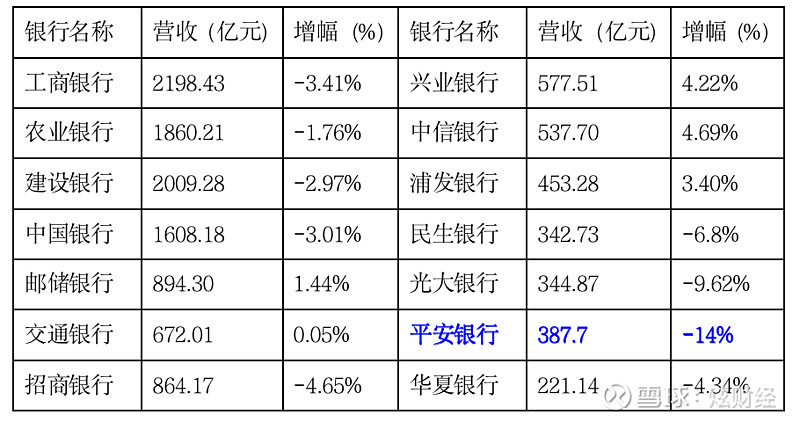

此番平安银行如此大金额补充资本金需求,则与经营情况有较大关系。今年3月发布的2023年年报显示,此前高速增长甚至“一路狂奔”的平安银行开始失速甚至“戛然而止”:营业收入同比下降了8.45%,降幅位于股份银行之最;净利息收入同比下降9%;净利润则在大幅减少信用减值损失计提的情况下,勉强维持了2%的微增;4月发布的2014年一季报,再度显示平安银行陷入窘境:营收387.70亿元,同比下降14%,为行业降幅最大。

主要上市银行2024年一季度营收表现

经营表现不佳的同时,其他“坏消息”也接踵而至。今年5月,“平安银行员工当月绩效降薪”的消息引发热议,据财联社等多家媒体报道,有平安员工反映,其本人及所在部门当月绩效奖金出现不同程度“打折”,且波及范围甚广,部分业务部门如信用卡、汽车金融等甚至全员打6折起。

同月,平安银行又遭遇重罚,据国家金融监督管理总局5月17日披露行政处罚信息,平安银行因五大违法违规事实,被没收违法所得并处罚款合计6723.98万元,处罚原由包括公司治理与内部控制方面的问题、向关系人发放信用贷款等信贷业务问题、违规接受第三方金融机构信用担保等同业业务问题、部分非现场监管统计数据与事实不符等几大问题,几乎覆盖了银行经营的方方面面。

PART / 02

为何“陨落”?

2012年8月,深发展改名平安银行,并在此后的几年之间弯道超车,从股份行靠后位置冲到了第二梯队,股价从合并时的4元左右,涨至2021年最高24元(复权后),市值一度仅次于招行,被称为国内银行业中的一个发展奇迹。同时作为银行业少有的成长股,曾经被张坤等多位明星基金经理重仓。截至2024年7月3日收盘,平安银行股价回到10元,较三年前的高点跌去近三分之二,远高于银行业同期跌幅。

回答平安银行为何“陨落”前,先了解是怎样崛起的。用相对官方的表述是“通过强有力的零售转型,将普惠金融下沉到更为广阔的新市民群体中”,通俗地讲,就是用信用下沉方式大力发展零售业务。

数据显示,与很多银行是国企不同,隶属于中国平安的平安银行业绩导向明显,资产配置上追求高收益,收益率更高的零售业务占比高,连续多年超过一半,并形成了消费贷产品“新一贷”、汽车金融、信用卡三大拳头产。2023年,平安银行零售金融业务贡献了961.61亿元的营业收入,即便同比下降6.65%,占比仍达58.4%。即便是对公业务,收益率高的小微贷款占比达四成,因此净息差即使在2023年下降37个基点后,仍达到2.38%,位居行业前列。

平安银行“陨落”的原因,从外部看,源于宏观形势的变化。去年以来,宏观面呈现明显的居民收入预期降低、消费意愿减弱,部分群体甚至出现资产负债表问题,这让银行的零售业务出现营收滞涨且坏账率攀升局面。财报显示,2023年各家银行或多或少经历了信用卡业务坏账率上升,以及个人信贷业务降速;这其中,平安银行个人贷款平均收益率同比下降80个基点,严重拖累了净息差,个人贷款规模下降3.4%,价量齐跌,整个零售业务成为拖累业绩的主要因素,且受到冲击的程度高于其他银行。

为追求业务的扩张,对风险的管控低于同行,成为平安银行“陨落”的重要内因。2023年财报显示,平安银行个贷不良率从2022年的1.32%上升至1.37%,相比之下招行为0.89%;再到个人消费贷款,平安银行不良率是1.23%,招行是1.09%;信用卡贷款方面,平安银行不良率为2.77%,招行为1.75%。平安银行自身也注意到了这一点,为应对市场环境变化,一方面减少对高风险群体的信贷,一方面增加有抵押贷款的比重,这也导致个贷业务量与价的下滑。

截至2023年末平安、招商零售业务不良率对比

可见,平安银行2023年年报及今年一季报表现不佳,根源是此前信贷资产配置上的过于激进,同时风控水平未能跟上经济形势的变化。

值得一提的是,在2023年年报中,平安银行将战略方针的“零售突破”调整为“零售做强”,试图令客户结构优化,即客群上移。但这并不容易,原因是,零售业务的客群上移,远比客群下沉要更为艰难,面对国有大行在客群基础与资金成本方面的绝对优势,中小银行短期向上突破实属不易。

银行本质上就是经营风险,风险管理能力的高低决定一家银行能走多远。曾经过度追求高利差、高收益而肆意信用下沉,对风险管控低于同行,导致平安银行在宏观基本面向下时被“反噬”表现最为明显的股份行。可见,对风险的科学把控是银行业永远都不过时的话题。@今日话题