银行业经营情况与经济周期高度相关,可谓是宏观经济的晴雨表。总体看,2023年银行年报表现较去年同期有所逊色,颇显“寒意”。

截至4月19日,A股上市银行绝大多数已披露2023年年报,6家国有大行与9家股份制银行仅浦发、华夏未披露但发布了业绩快报。整体上看,2023年上市银行营收普遍负增长,并呈现息差收窄、第三方收入有所下滑及房地产行业不良率抬升等特征。从个体看,浦发银行(600000.SH)多项指标“恶化”,净利润回到2012~2013年水平;平安银行(000001.SZ)营收降幅居大行和股份行之首,激进零售业务模式“失速”。

银行年报揭示的经济特征

首先表现在上市银行营业收入上。根据央行发布的2023年金融统计数据报告,2023年12 月末,广义货币(M2)余额292.27万亿元,同比增长9.7%,社融方面初步统计同比增9.5%,但这并没有让上市银行营收继续扩张。统计显示,2023年上市银行营业收入同比下降1.0%。其中国有行同比持平,股份行同比减少3.7%。9家股份行中,除浙商银行外,其余8家均同比有所下滑。

对上市银行营收影响较大的是息差,2023年上市银行净息差普遍收窄。统计显示,除了尚未发布年报的浦发银行、华夏银行,其他13家大行和股份行净息差均有所下行。且从净息差波动来看,2023年净息差均较2022年有所下降,对利息收入带来负面影响。比如,工行、建行、农行、平安银行2023年净息差降幅都超过了30个基点(BP)。

息差收窄主因是去年中国宏观利率持续走低且贷款利率降幅大于存款。去年8月底,监管部门发布《关于降低存量首套住房贷款利率有关事项的通知》,9月开始各大银行纷纷启动降低存量房贷利率。与此同时,因有效信贷需求走弱、居民消费及购房意愿降低,去年市场利率持续走低,带动新发贷款定价同比下行。

另一降幅较为明显的是第三方收入的手续费及佣金等。近年来,随着房价步入调整,居民理财需求向金融市场转移,各大金融机构纷纷向财富管理转型,银行凭借客源优势,代销和托管基金、理财收入大幅增长。不过在去年基金巨亏、新发基金缩水及监管层要求降低管理费和托管费等因素影响下,上市银行相关收入降幅明显,特别是市场化走在前列的股份行:招商、兴业、中信的手续费及佣金净收入同比分别下降10.8%、38.4%、12.7%,其中招商银行代销基金收入同比下降21.52%,代销理财收入降18.37%,代销信托计划收入降19.43%,与财富管理相关的其他收入都下降了8%左右。

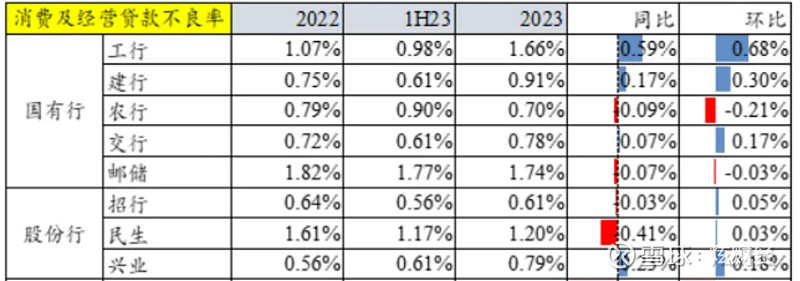

值得一提的是,上市银行年报还透露,近年银行热衷的消费贷及个人经营贷资产质量出现边际恶化。消费及经营贷款不良率方面,工行暴露相对较多,环比年中上升68bps至1.66%,股份行2023年底环比年中上升9bps,其中招行、民生、兴业分别环比上升5bps、3bps、18bps。

部分银行消费及经营贷不良率情况,资料来源:上市银行年报

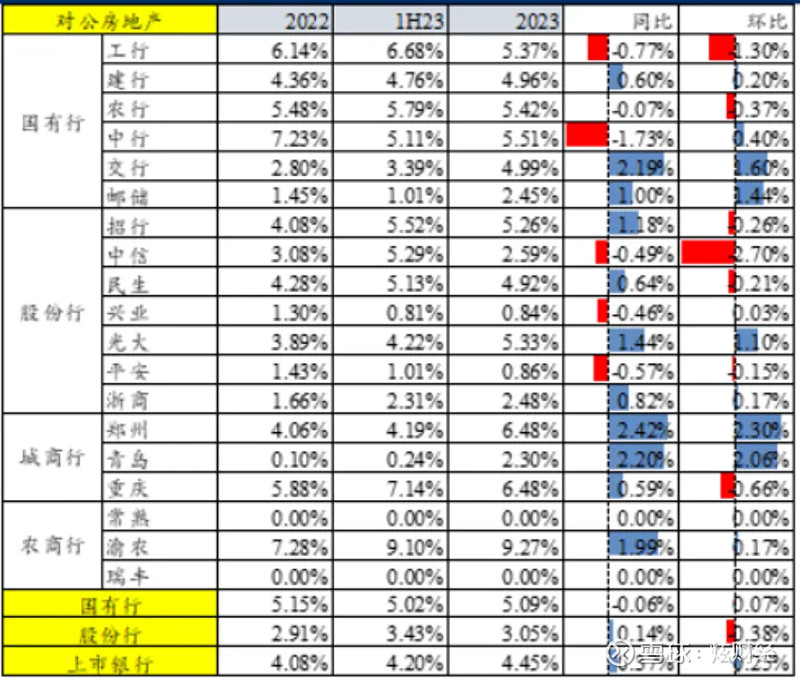

此外,2023年房地产行业表现不佳也体现在银行年报中,对公房地产业务成为多家银行不良贷款占比最高的来源。六大行及发布年报的7家股份行中,对公房地产不良率在4%以上的包括工农中建交及招商、民生、光大,部分银行不良率仍在上升。

部分银行对公房地产不良率情况,资料来源:上市银行年报

总体来看,2023年宏观经济整体环境及居民消费和购房意愿不足、理财市场整体萎靡等主要特征,都在上市银行年报中有所体现。

浦发银行多项业绩指标“恶化”

股份制银行因在体制机制上比传统国有银行更为灵活,能够更快适应市场变化,相对城、农商行又有可全国展业优势,此前多年受到热捧。目前A股有招商、兴业、平安、中信、浦发、光大、民生、华夏、浙商9家股份制上市银行,近年分化不断显现。从营业收入看,2023年9家股份行仅浙商银行同比正增长,其余均不同程度下滑;从净利润看,有6家保持正增长,3家出现下滑。

9家股份行2023年主要业绩指标,来源:wind

浦发银行业绩表现是最差的:营业收入下降8.05%,仅次于平安银行;净利润下降28.28%,降幅居股份银行之首,367亿元的净利润也回到2012年水平,低于2013年的409.2亿元。截至目前,浦发银行仍未发布2023年年报,对于业绩不佳原因,该行在3月20日的业绩快报中解释称:受资产重定价、市场利率下行、资本市场波动,以及公司信贷增长动能不足、业务结构调整等影响,公司效益指标阶段性承压。

事实上,浦发银行在2021年、2022年已连续两年出现营收、净利润“双降”,彼时其他股份行业绩表现整体尚佳。而且,2023年浦发银行多项数据表现不佳甚至在股份行中垫底:不良贷款率1.48%,仅优于华夏银行;加权平均净资产收益率5.21%,股份行中垫底;拨备覆盖率仅173.51%,仅略高于监管要求的最低标准上限,在股份行中排名偏后。

浦发银行表现不佳的背后,明面上是资产减值损失影响,但暴露出的风控问题更值得关注。2018年,浦发成都分行被揭出“窝案”震惊一时:与企业合谋骗贷到掩盖不良,长达六年之久,通过编造虚假用途、分拆授信、越权审批等手法,违规办理信贷、同业、理财、信用证和保理等业务,向1493个空壳企业授信775亿元。最终,银监会对改行进行巨额罚款,300多名相关责任人被判刑及问责。今年2月,国家金融监督管理总局网站披露的罚单显示,浦发银行北京分行及相关责任人因现金清分外包风险管控存在重大缺陷、现金清分外包活动监督检查失职、现金管理活动严重不审慎被罚。

去年9月,浦发银行高层大“换血”,建行老将张为忠空降掌舵,连年下降的业绩和多项表现不佳的指标,对新行长而言无疑是不小的压力。也期待浦发能在新行长带领下,知耻后勇,在2024年实现业绩触底反弹。

“平安模式”失速

另一家值得一提的是平安银行。过去几年,平安银行业务发展突飞猛进,尤其零售业务成为行业标杆,一度被业内称为“平安模式”。但在营收、业绩屡屡大幅增长的同时,也遭到了“过于激进”的质疑之声,甚至有观点称,平安银行“过分追求增速规模,用保险思维搞零售银行”。

2023年年报显示,平安银行激进的做法似乎难以再现昨日风光:营业收入同比下降了8.45%,降幅位于股份银行之最;净利息收入同比下降9%;净利润则在大幅减少信用减值损失计提的情况下,勉强维持了2%的微增。

此外,年报显示,截至2023年底,平安银行个人贷款余额1.97万亿元,同比下降 3.4%,消费贷、信用卡应收账款余额,同比分别下降9.5%、11.2%;贷款平均收益率6.58%,同比下降80个基点;去年全年业务及管理费459.5亿元,同比下降 6.9%;计提资产减值损失共计590.94亿元,同比下降 17.1%,较上年的713亿元减少近123亿元。

今年3月,于去年6月履新的平安银行行长冀光恒在年报发布会上称,在零售转型、经济上行过程中,平安银行做了很多高息差的产品和业务。经济下行时,“一定是高利率的产品先出问题”。意识到这个问题后,该行去年主动调整了资产组合,决定暂时放弃信用类的高收益零售业务,同时增加房产按揭等资产,对客群也进行了调整,以保障存量资产安全。

银行本质上就是经营风险,风险管理能力的高低决定一家银行能走多远。浦发银行因风控“失控”带来了巨大的损失,平安银行此前激进地开拓零售业务,如今也尝到了高风险苦涩的味道。可见,银行要长久地做到行稳致远,对风险的恰当把控永远都不过时的话题。