又到财报季,创新药企业终于传来一些好消息。

复宏汉霖($复宏汉霖(02696)$ )、3D MEDICINES(即思路迪,$3D MEDICINES(01244)$ )、诺辉健康(06606.HK)、和铂医药($和铂医药-B(02142)$ )等多家港股18A公司发布正面盈利预告。

其中,首家靠卖药盈利的18A公司复宏汉霖,核心产品研发失败后“断臂求生”的和铂医药是“显眼包” 。它们在带来积极市场信号的同时,也对于创新药产业有着重要借鉴意义。

18A公司,即指依据港交所《上市规则》中“主板上市规则”第十八A章允许上市的未盈利和无收入生物医药企业。

硬币的另一面是,创新药市场的窘境依然难掩。不少18A公司自上市以来仍未能实现盈利,乃至“摘B”。同时,市值修复仍是复宏汉霖、和铂医药及大多18A公司待解的命题。

复宏汉霖:首家靠卖药盈利的18A公司

作为首家依靠着产品销售、而非通过一次性BD收入实现盈利的18A公司,复宏汉霖无疑是18A公司中的“显眼包”。所谓BD,指的是授权方将自身药品的部分或全部地域、部分或全部适应症的研究、开发、生产制造与商业化权利许可授权给被授权方。

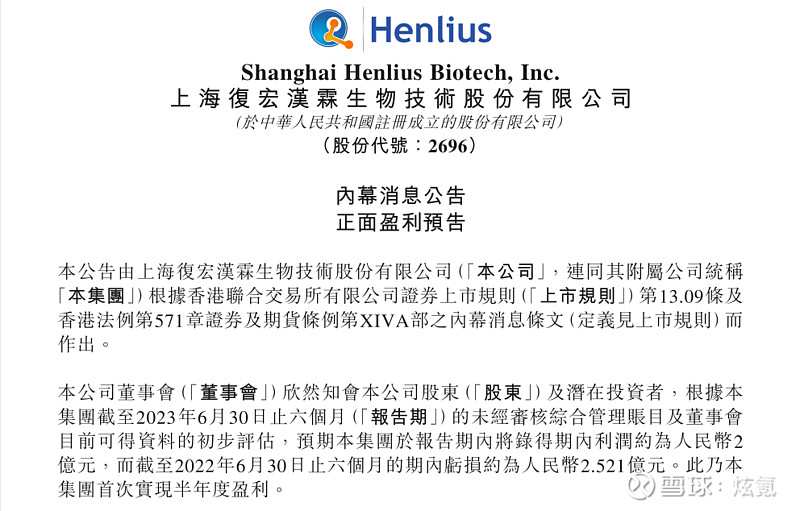

复宏汉霖正面盈利预告显示,受益于核心产品“汉曲优”和创新产品“汉斯状”的增长,预计今年上半年实现利润约2亿元。上年同期,复宏汉霖亏损达2.52亿元。

“汉曲优”可用于治疗HER2阳性的转移性乳腺癌、HER2阳性的早期乳腺癌、以及HER2阳性的转移性胃腺癌或胃食管交界处腺癌,2022年销售额达16.94亿元,同比增长95.2%。今年一季度,“汉曲优”实现销售收入5.39亿元,同比增长66.7%。

而“汉斯状”首个获批适应症为不可切除或转移性微卫星高度不稳定的成人晚期实体瘤,是国内鲜有企业布局的领域。随后,“汉斯状”获批适用于鳞状非小细胞肺癌和广泛期小细胞肺癌两个大适应症,成为全球首个用于一线治疗小细胞肺癌的PD-1药物。自2022年3月上市至今年一季度,“汉斯状”已贡献收入5.9亿元。

和铂医药:核心产品研发失败下的“断臂求生”

除复宏汉霖外,和铂医药也是18A公司中颇受关注的企业,是创新药企业核心产品研发失败后“断臂求生”的典范。2022年10月10日,和铂医药公告,由于疗效不佳,其核心在研管线特那西普终止在中国III期临床试验。同时,和铂医药将另一款核心管线巴托利单抗以10亿元的总交易金额授权给石药集团的子公司恩必普,首付款1.5亿元。

彼时,和铂医药已无处于III期临床试验的在研产品,多款产品尚处于临床前早期和IND阶段(临床研究阶段),仍需要大量资金投入。而从财务数据来看,2018年-2021年及2022年上半年,和铂医药分别亏损3458.3万美元、6749.6万美元、2.97亿美元、1.38亿美元及7307.9万美元,累计亏损6.10亿美元;截至2022年6月底,和铂医药现金及现金等价物为1.53亿美元,企业经营岌岌可危。

为继续回笼资金求生存,除出售另一核心在研管线外,和铂医药还于同年11月以1.46亿元的价格将旗下生物大分子研发创新中心项目的生产厂房与设备转让给药明生物,折价14%。同时,和铂医药拓展CRO业务,通过“平台输出+产品研发”实现营收转化。

2022年11月,和铂医药即与mRNA巨头Moderna、Dragonfly Therapeutics两家企业签订授权及合作协议。根据和铂医药披露数据,其2022年实现营收2.85亿元,同比增长850.81%。

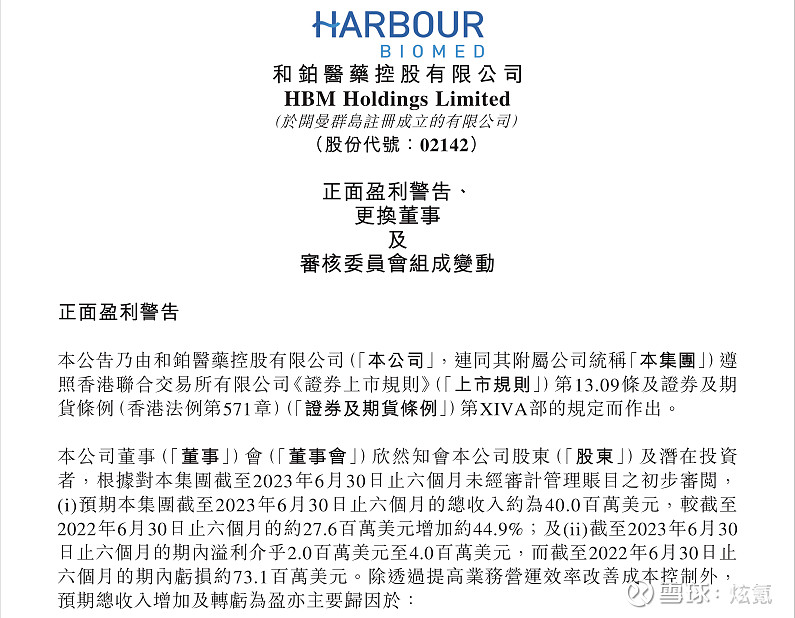

今年上半年,和铂医药再度达成两项重要合作。和铂医药在正面盈利预告中表示,预计上半年实现营收约4000万美元,同比增长44.9%;净利润在200万-400万美元范围内。

事实上,像和铂医药这样“断臂求生”的创新药企业并非孤案。其中,最为经典的莫过于再生元制药(NASDAQ:REGN)。1991年,在尚未有任何产品进入临床试验阶段的情况下,再生元制药仅凭借一篇论文即在纳斯达克挂牌上市。上市20年后,再生元制药才推出第一款新药。

1994年3月,再生元制药基于睫状神经生长因子的肌萎缩侧索硬化症相关临床Ⅲ期研究失败,加上自成立以来始终没有上市产品为研发提供充沛现金流,公司陷入危机。

再生元制药总结前期神经生长因子领域的失败原因,并挖掘公司在细胞信号传导方面的核心优势,以及阿柏西普这一重磅产品,开启再生元“平台+做药”两条腿走路的运作模式。2023年,再生元制药实现营收121.73亿美元,位居全球药企50强第20位。

18A公司的商业化之殇

即使有再生元制药、和铂医药这样的案例,核心产品研发失败、即便成功研发却在商业化进程中失利,仍是创新药企业生存、发展的最大挑战。

据炫氪统计,自2018年港交所推行18A上市政策以来,共有60家18A公司登陆港股。至今,仅有12家实现摘B。

根据港交所规则,只有满足“最近一年股东应占盈利不低于3500万港元,及其前两年累计股东应占盈利不低于4500万港元”、“经审计最近一个会计年度收益至少为5亿港元,前三个会计年度现金流入合计至少为1亿港元,市值至少为20亿港元”、“经审计最近一个会计年度收益至少为5亿港元,上市时市值至少为40亿港元”三个条件之一的,且不少于三个会计年度营业记录、前三个会计年度管理层不变,以及经审计最近一个会计年度拥有权和控制权不变的18A公司才能“摘B”。

而盈利企业更是凤毛麟角。

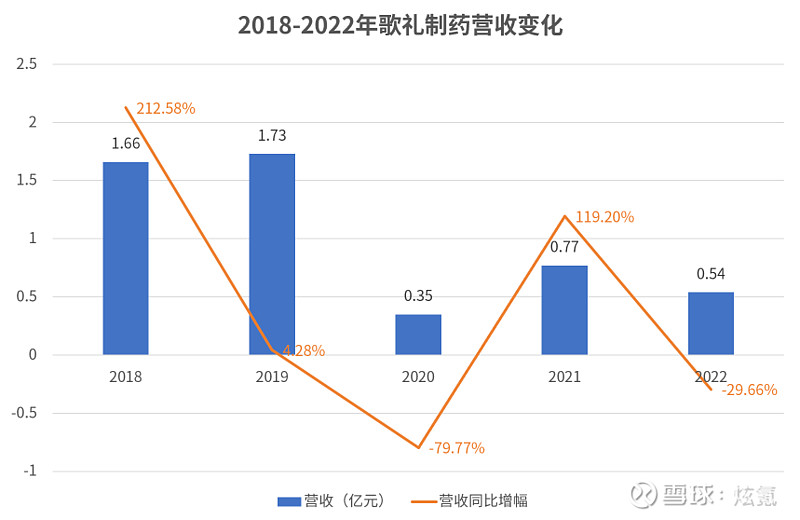

再以头顶“首家18A公司”、“中国本土丙肝第一家”等光环的歌礼制药(01672.HK)为例,2018-2022年,歌礼制药分别实现营收1.66亿元、1.73亿元、0.35亿元、0.77亿元及0.54亿元,同比增幅分别为212.58%、4.28%、-79.77%、119.20%及-29.66%。

歌礼制药营收呈巨大波动、且整体下行的背后,即是歌礼制药在近年来接连遭遇的核心产品研发失败、商业化失利风险。2019年,歌礼制药自研核心产品、丙肝治疗药物“戈诺卫”在国家医保目录谈判中失利。

2022年9月,歌礼制药发布公告称,由于罗氏制药对乙肝和丙肝治疗药物“派罗欣”退出中国大陆地区市场,其将于2022年底终止“派罗欣”的代理销售。根据歌礼制药披露数据,2022年来自推广“派罗欣”的收入达4044万元,占歌礼制药总收入的74.8%。

屋漏偏逢连夜雨。由于技术过时、与替代品比较失去竞争优势,歌礼制药在今年6月终止两项产品研发。

股价的长期变化是企业内在价值的表现。歌礼制药的经营困境亦反映在其股价表现上。截至7月21日,歌礼制药收盘报2.16港元,较14.00港元的发行价下跌84.57%;其当前市值较较上市以来最高值缩水85%左右,较今年年初缩水超五成。

事实上,根据炫氪不完全统计,除歌礼制药外,包括“药名系”药明巨诺(02126.HK)在内的近十家创新药18A公司目前股价处于大幅破发状态,较发行价格缩水80%以上。

即便是如复宏汉霖、和铂医药这样的18A公司“显眼包”,也面临市值修复的困扰。截至7月21日,复宏汉霖市值较上市以来最高值缩水80%左右,较今年最高值缩水近三成;和铂医药市值较上市以来最高值缩水近九成,较今年年初缩水40%左右。

对于投资者而言,要如何才能尽可能避免、降低,或者说是否该为创新药研发失败及商业化失利风险买单?