随着中报公布,电动两轮车头部厂商的业绩,捷报频传。2022年上半年,雅迪(01585.HK)营收140.51亿,同比增长13.54%,归母净利润9亿,同比增长52.6%;爱玛(603529.SH)营收同比增长29%,扣非归母净利润6.9亿,同比增长131.6%;新日股份(603787.SH)营收同比增长17%,扣非归母净利润转正,同比增加6623万。

而伴随着政策红利和技术创新红利的逐渐见顶,电动两轮车行业亮眼的财报或难以为继。加上,过去两年,多个重磅玩家涌入,电动两轮车厂商间的价格战一触即发。雅迪、爱玛作为两大头部企业,能否再次借价格战来重演上一轮的故事,还是整个行业写出新剧本,揭晓答案的时间就在接下来的一两年。

未来增长堪忧,政策红利今明两年集中兑现

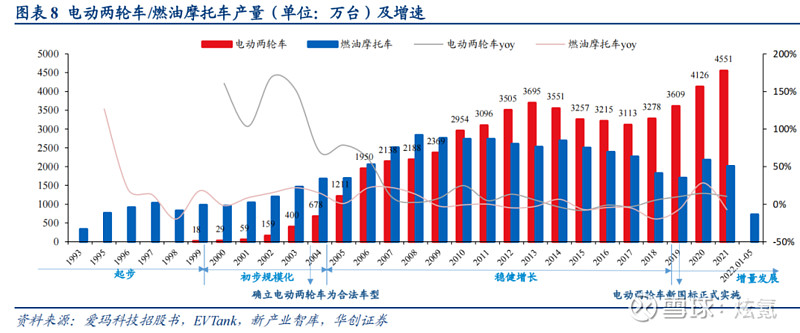

2019年新国标之前,电动两轮车在经历了“黄金11年”增长期后,从2014年开始陷入了4年的“滞涨衰退期”。2014年至2018年,总体上电动两轮车销量以肉眼可见的速度下滑。根据电动车历史销售数据,如果没有新国标政策刺激,电动两轮车销售天花板基本在3600万台/年左右。新国标让电动两轮车开启了新一轮增长,并于2021年创下4551万台的销量新高。

电动两轮车及燃油摩托车销售数据图(华创证券整理)

新国标缘何刺激增长?新国标指的是2018年5月发布的《电动自行车安全技术规范》(GB 17761-2018),以强制性国家标准,严格限定了电动自行车的质量、尺寸、速度等参数,例如最高车速不得大于25公里,整车质量需小于等于55kg,蓄电池电压为48V,车轴距小于1.25m……据悉,新国标出台前的大部分电动车都属于非标电动车,换车需求量较大。

新国标于2019年4月15日起强制执行,同时设定2022年至2025年为过渡期,具体执行因城而异。过渡期后超出规格的非标电动两轮车将列入电动轻便摩托或电动摩托车范畴,归为机动车,需要驾驶证并购买商业保险。

图片来源:网络公开资料

根据华创证券推算,2022至2023年为电动两轮车换车高峰,预计销量为5100-5500万台,从2024年开始销量逐渐滑落。同时,这也意味着,电动两轮车的高光时刻将定格在今明两年。业内预测,政策换车红利在今明两年带动销量见顶之后,或又将回到销量滞涨阶段。

技术红利不再,公司毛利率普遍下滑

新国标的红利只是阶段性的,近两年火爆的销售行情却吸引了不少新玩家加入“抢食”。据报道,2021年以来,共享单车平台企业哈罗出行、“国民神车”五菱以及家电巨头美的均开始或者已经涉入了电动两轮车。

这些企业此前已经积累了巨大品牌势能或资本,它们的加入无疑将让未来的电动两轮车市场竞争更加激烈。以五菱为例,其电动两轮车销量目标是5年内100万台。

另一个不好的消息是,电动两轮车的智能化升级遇到了瓶颈期。原本业内部分人士期望电动两轮车智能化升级将带来更多的换车升级需求,但这种预期或许难以实现。

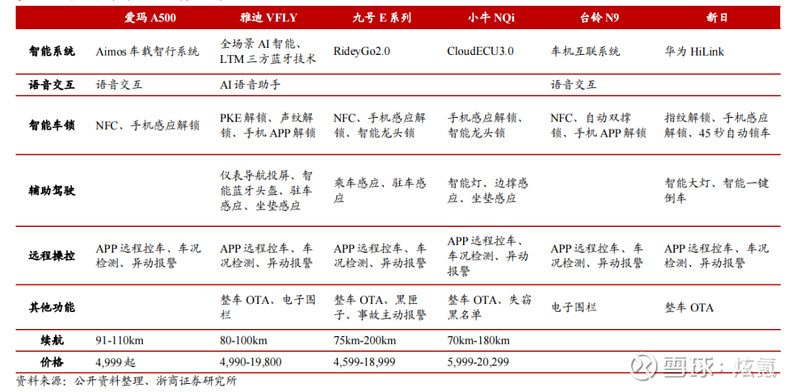

电动两轮车中高端车型已经同质化。曾经小牛电动引以为傲的特色技术如app控制、卫星定位防盗技术、NFC解锁技术,已经成为主流品牌中高端车型的常见配置。电动两轮车新的智能化技术,主流厂商总体趋于一致。头部品牌之间,试图拉开产品技术差距再现曾经小牛电动的“技术红利”,实属艰难。小牛电动自身也不例外。这从小牛电动2022年中报也可见一斑,其已连续三个季度净利润同比下滑。

各品牌中高端车型对比

另一方面,电动两轮车也承载不了太多非刚性需求的智能化。两轮车并非汽车,只有与核心功能相关的智能化升级才容易让消费者接受。如导航功能、语音交互功能,由于电动两轮车更多使用场景是上下班或接送孩子上学放学等日常,骑行者基本无须使用导航,也较少需要语音交互,这两项智能化对于电动两轮车而言略显华而不实。

此外,还需注意的是,电动两轮车的主流购买人群,也未必愿意为过多硬件和智能化的堆砌承受更高的价格。数据显示,电动两轮车龙头雅迪在低、中、高端市场都有所表现,车型零售价区间覆盖了1300-7000元,但根据2022年上半年财报,其电动两轮车单车的出厂均价不过为1424元。这意味着,低端电动车是绝对大头,中高端车型相对细分、小众。

下一步,电动两轮车的智能化应该怎么走,如何与其他品牌明显区隔,目前似乎没有很好的答案。短期内电动两轮车不可避免地出现同质化,厂商往往通过促销来拉动销量,形成了价格战的开端。

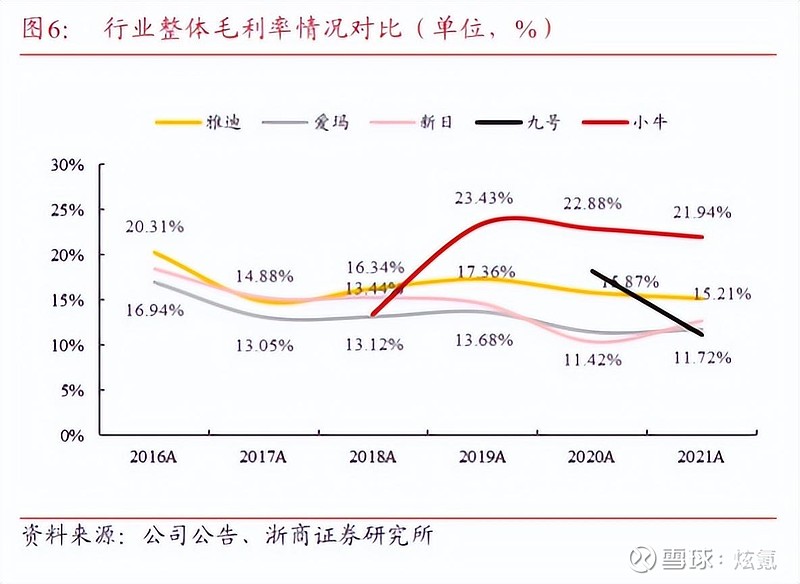

数据也显示,虽然今年形势一片大好,但各大电动两轮车厂商的毛利率总体呈下降趋势。即便2020至2021年产销两旺,毛利依然进一步下滑。而其中主打科技标签的小牛和九号球,随着产品被竞争对手跟进、模仿,丧失优势后也难免毛利下滑。

主要电动车厂商毛利率下滑之势(浙商证券整理)

渠道为王,或重演双寡头价格战的故事

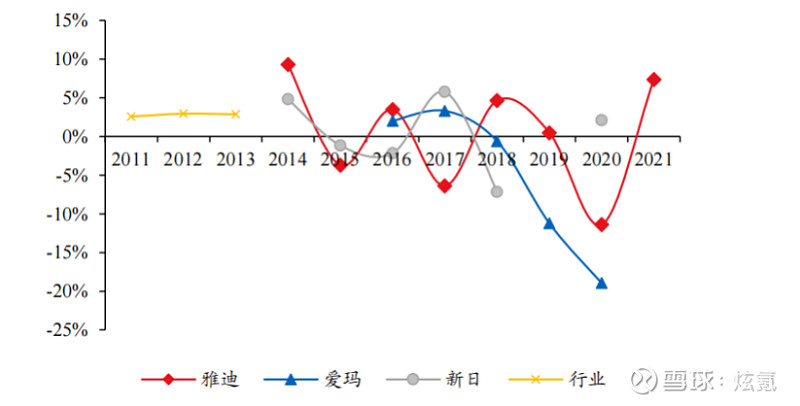

随着新国标红利在今明两年集中释放,产品智能化瓶颈、同质化,以及新玩家“抢食”,可以预见,电动两轮车行业或将再度陷入价格战。这在国内电动两轮车发展史上并不罕见,两大头部公司曾三次发起价格战。从华创证券的整理数据可以看出,2015、2017、2020年雅迪分别三次下调整体均价,而爱玛更是从2016年开始,不断压低自身整体均价。

各品牌销售均价变动(华创证券整理)

从产业规律上看,头部企业之间价格战,受伤的往往是行业其他中小企业。从结果上看,雅迪、爱玛均是价格战的获利者,二者在价格战中逐渐形成了行业双寡头格局。根据华创证券数据,价格战之下,电动两轮车厂家数量急速出清,数量从2000家直降至2021年的50家。2021年雅迪与爱玛两家企业市占率共计超53%。

不难看出,虽然价格战拉低了毛利,但随着中小企业出清,双寡头拓展了原本属于中小品牌的市场,雅迪、爱玛的营收以及利润总体仍呈现增长势头。根据年报,爱玛在2015年至2019年的行业滞涨期,爱玛的营收从59.12亿增长至104.23亿;扣非归母净利润从3.74亿增长至5.12亿;雅迪的营收从64.83亿增长至119.17,雅迪净利润从3.8亿增长至5.2亿。

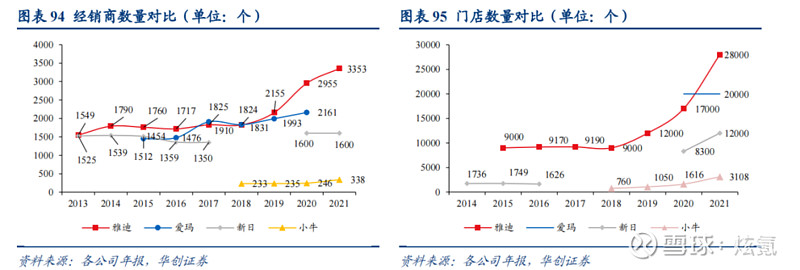

虽然利润增长速度不及营收增速,但双寡头仍是“大赢家”。背后重要原因是爱玛和雅迪的渠道足够强大。华创证券研报数据显示,2021年底,雅迪分销商数量3353家,门店数达超4万家;爱玛分销商数量超2000家,门店数量超2万家。相比之下,小牛的门店数仅是雅迪和爱玛的零头,新日的渠道量也只有爱玛的60%。

各品牌门店数量迪比(华创证券整理)

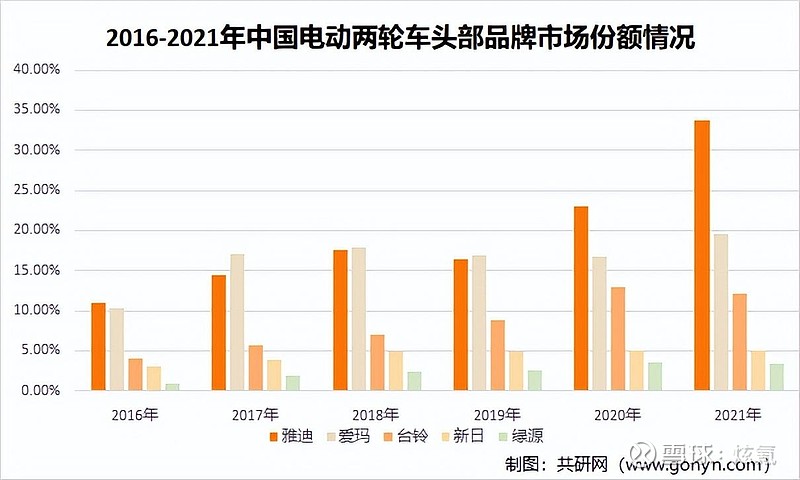

而电动两轮车的业绩和经销商及门店数量相关度极高。共研网数据显示,雅迪于2020年凭借经销商数量上对爱玛的超越,在市场份额上也完成了对爱玛的反超。2021年雅迪经销商和门店数量优势进一步放大,龙头市场份额也进一步扩大。重线下,重经销商,重门店——电动两轮车的销售逻辑看起来有点简单、粗暴。

电动两轮车市场份额(共研网整理)

在享受了新国标政策红利和技术升级红利之后,再次拥挤的电动两轮车赛道,一场新的价格战就在不远的路上,届时或又是重复昨天的故事。