核心观点

事件

公司发布 2024 年一季报,2024 年 Q1 公司实现营业收入 30.34亿,同比-17.97,环比-16.93%;实现归母净利润 4.45 亿,同比-36.64%,环比+57.35%。

Q1 净利润环比提升,负极存货减值计提完成

公司 Q1 归母净利润环比+57%,我们认为主要原因在于 Q4 计提减值较多,Q1 减值大幅减少。我们估计:1)公司 Q1 负极出货约 3.1 万吨,算上减值计提盈亏平衡;2)涂覆隔膜出货约 13 亿平,单平盈利 0.2 元。我们预计公司全年负极出货 20 万吨,单吨盈利 Q2 有望回升、全年有望达到 0.2万元。我们预计公司涂覆隔膜全年出货有望达到 70 亿平,单平盈利0.2 元;3)负极、隔膜价格趋于稳定,2024 年将不会有大额的存货减值计提。

硅基负极产能建设加速,复合集流体有望率先实现批量出货

新技术方面,公司于 2023 年 7 月设立安徽紫宸,启动年产 1.2 万吨硅基负极材料(单体)的项目建设,计划 2025 年开始逐步分期投产。复合集流体方面,复合铝箔目前已实现小批量生产,且已向消费类客户形成订单,公司将加快完成复合铜箔、复合铝箔量产线建设和下游客户认证拓展,争取实现复合集流体千万㎡级别的批量出货。

投资建议

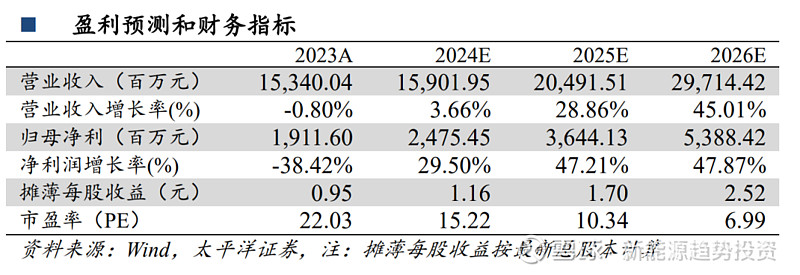

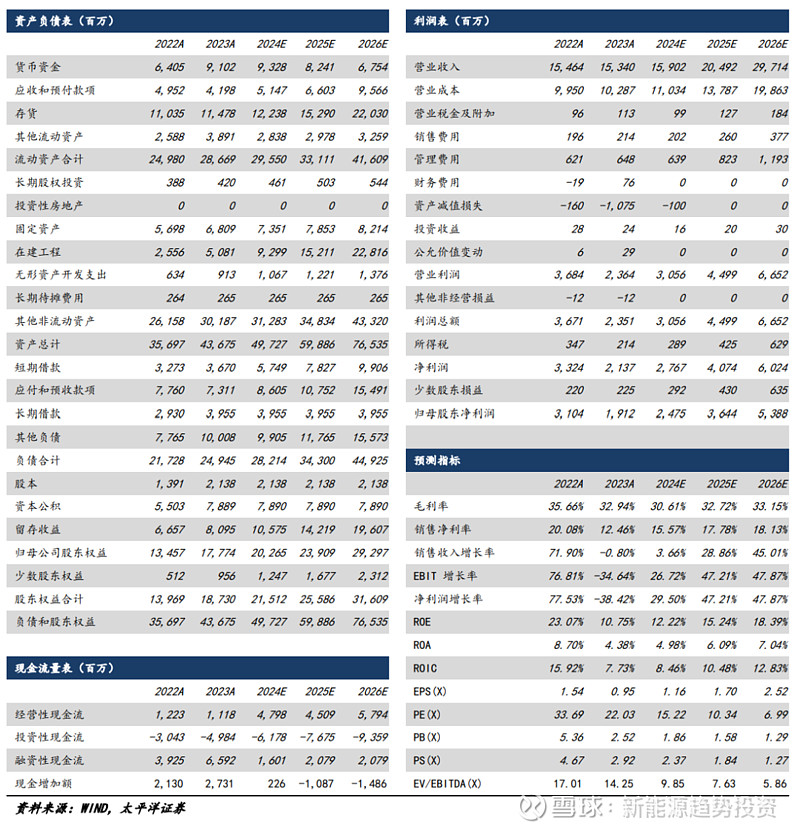

考虑行业竞争加剧,我们下调盈利预测,预计2024/ 2025/ 2026年公司营业收入分别为 159.02/ 204.92/ 297.14 亿元,同比增长 3.66%/ 28.86%/ 45.01%;归母净利润分别 24.75/ 36.44/ 53.88亿元,同比增长29.50%/ 47.21%/ 47.87%。对应EPS分别1.16/ 1.70/ 2.52元。当前股价对应 PE 15.22/ 10.34/ 6.99。维持“买入”评级。

风险

提示

行业竞争加剧、下游需求不及预期、海外及新业务发展不及预期

此公众号为太平洋证券新能源研究团队授权稿件,如需转载,请注明出处。

报告发布日期:2024年5月27日(原报告名称:《璞泰来 2024Q1 业绩点评:Q1 净利润环比提升, 新技术落地加速》)

公司相关研究报告链接

璞泰来2023年中报点评报告—盈利能力有望触底回升,复合集流体及海外建厂打开成长空间

璞泰来:多业务发力下盈利能力领先,新技术引领公司长期成长

太平洋证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号 91530000757165982D。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。

太平洋证券研究院

中国北京 100044

北京市西城区北展北街九号

华远·企业号D座

投诉电话:95397

投诉邮箱:kefu@tpyzq.com