核心观点

事件

公司发布2024年一季报,2024年Q1公司实现营业收入25亿,同比+7.84%,环比-8.55%;实现归母净利润3.09亿,同比+27.76%,环比-23.97%;公司发布公告,拟与全资子公司匈牙利科达利共同出资在美国投资设立美国科达利,并投资建设美国新能源动力电池精密结构件生产基地。

净利润大超预期,盈利水平强韧

2024年Q1公司毛利率/净利率分别为22.2%/ 12.30%,同比持平/ +1.9pct。公司毛利率保持稳定,净利率提升近2pct,超市场预期,我们认为净利率的主要原因在于:1)公司具备强大的成本控制能力,充分消化降价带来的影响;2)Q1增值税抵扣大概在4,000-5,000万左右,在报表端提升了净利润。我们预计,随着产能利用率提升以及海外基地逐步贡献利润,公司盈利能力有望保持强劲。

海外产能建设行业领先,机器人业务带来第二增长曲线

出海方面:1)公司在欧洲共规划了3个基地,其中德国生产基地和瑞典生产基地处于配套客户试生产阶段,匈牙利生产基地一期已实现满产,二期设备也在持续到位中,有望逐步贡献利润;2)公司拟资建设美国新能源动力电池精密结构件生产基地,投资总额不超过4,900万美元,项目建设期约30个月,全部达产后将实现年产值约7,000万美元。新业务方面,公司与台湾盟立、台湾盟英共同设立深圳科盟,主要生产谐波减速器。我们认为人形机器人在工业领域拥有良好的全球市场发展前景,有望成为公司的第二发展曲线。

投资建议

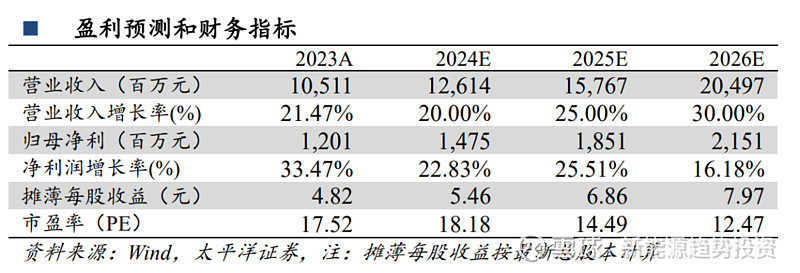

考虑公司具备较强的成本控制能力,我们上调盈利预测,预计2024/ 2025/ 2026年公司营业收入分别为126.14/ 157.67/ 204.97亿元,同比增长20.00%/ 25.00%/ 30.00%;归母净利润分别为14.75/ 18.51/ 21.51亿元,同比增长22.83%/ 25.51%/ 16.18%。对应EPS分别5.46/ 6.86/ 7.97元。当前股价对应PE为18.18/ 14.49/ 12.47。维持“买入”评级。

风险

提示

行业竞争加剧、下游需求不及预期、海外及新业务发展不及预期

此公众号为太平洋证券新能源研究团队授权稿件,如需转载,请注明出处。

报告发布日期:2024年5月23日(原报告名称:《科达利2024Q1业绩及美国建厂点评:业绩超预期,出海及机器人业务带来第二增长曲线》)

公司相关研究报告链接

科达利 2023 年业绩预告:公司业绩大超预期,降本及出海领先、 盈利水平强韧

科达利2023年中报点评报告—盈利水平保持良好,海外产能建设及订单行业领先

太平洋证券股份有限公司具有证券投资咨询业务资格,公司统一社会信用代码为:91530000757165982D。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。

太平洋证券研究院

中国北京 100044

北京市西城区北展北街九号

华远·企业号D座

投诉电话:95397

投诉邮箱:kefu@tpyzq.com