核心观点

事件:公司发布2023年年报&2024年一季报

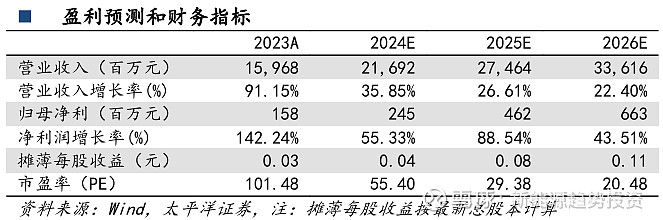

1)公司近日发布2023年年报,实现营业收入159.68亿元,同+91.15%,实现归母净利润1.58亿元,同+165.89%,实现扣非归母0.69亿元,同+118.81%;2023年第四季度,实现营业收入65.56亿元,同+82.80%,环+72.25%,实现归母净利润0.15亿元,同-90.50%,环-50.71%,实现扣非归母-0.55亿元,同+69.42%,环-308.84%。

2)公司近日发布2024年一季报,实现营业收入29.47亿元,同+89.97%,环-55.05%,实现归母净利0.24亿元,同-10.18%,环+60.01%,实现扣非归母0.16亿元,同-17.07%,环+128.26%。

公司国内外品牌渠道优质,积极推进一体化布局,出货重回行业前十。

公司积极推进一体化产能布局,芜湖投建的一期10GWTOPCon产能于2023年10月投产,于年底全面达产,公司阜宁基地12GW高效大尺寸组件产能于2023年11月全面投产并达产,截止报告,公司形成10GWN型高效电池片产能与30GW高效组件产能,有效助力公司出货增长。公司凭借优质的产品、品牌渠道,在国内外市场销售实现快速增长。2023年公司实现全年出货16.42GW,重回行业前十出货。

产研协同,组件产品生态丰富。

电池技术方面,公司紧跟TOPCon技术迭代,保持第一梯队,同步开展 GPC 及叠层电池和组件的技术研发和产品开发工作。组件方面,公司开发182、210大尺寸的TOPCon 单双玻组件,采用反光膜带、涂釉网格、反光汇流条、双镀膜玻璃等先进技术提升组件效率。同时针对组件产品的不同使用场景全面创新,“莲花”组件能有效降低光伏组件积灰所导致的发电损失和热斑风险,BIPV组件“鑫福顶”已完成小批量试产,具备规模化量产能力。

调整储能业务战略,储能项目储备丰富。

截止2023年底,公司硅片、电池和组件产能达85GW、公司调整储能业务战略,产研与市场并进,国内和海外双线推进。截止2023年底,对接国内外客户近千个、海外认证近百项,全年实现储能储备项目超过1GWh。公司在昆山平谦产业园建设制造基地,配备年产能2.5GWh的储能集装箱组装线,预计将于2024年上半年投产,市场与产研协同扩张,强化公司经营层面韧性。

投资建议:

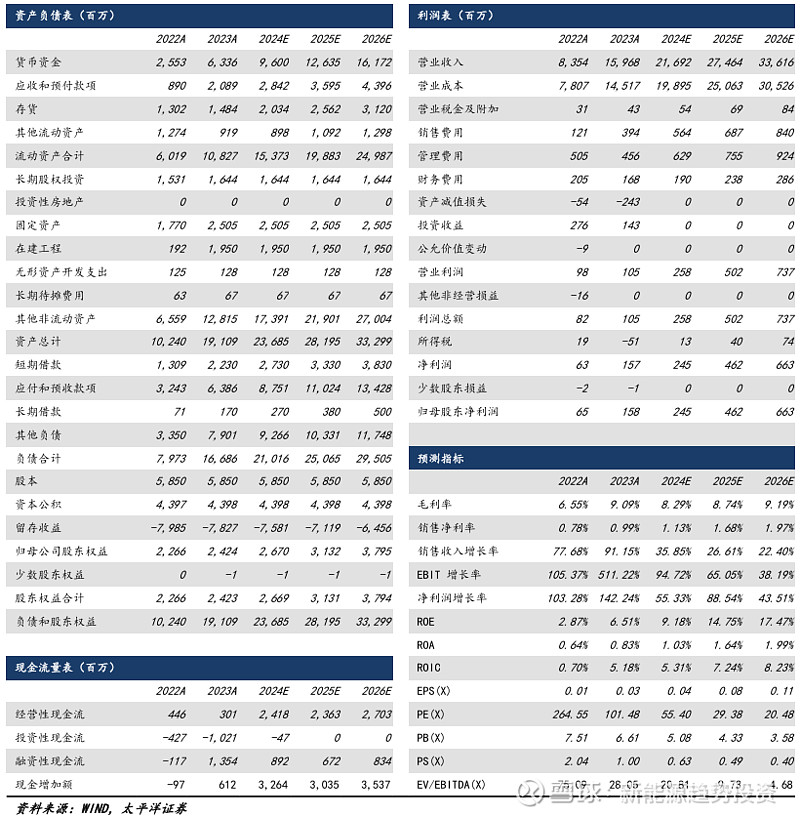

公司围绕N型展开一体化布局,出货与营收实现快速增长,光储协同发展强化公司经营韧性。我们预计公司2024-2026年营业收入分别为246.92亿元、274.64亿元、336.16亿元,;归母净利润分别为2.81亿元、4.62亿元、6.63亿元,对应 EPS 分别为 0.05元、0.08元、0.11元,给予“买入”评级。

风险

提示

原材料价格波动风险、下游需求风险、市场竞争加剧风险、政策风险。

此公众号为太平洋证券新能源研究团队授权稿件,如需转载,请注明出处。

报告发布日期:2024年5月19日(原报告名称:《协鑫集成2023年年报与2024年一季报点评:一体化布局经营韧性凸显,出货排名重归前10 》)

太平洋证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号 91530000757165982D。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。

太平洋证券研究院

中国北京 100044

北京市西城区北展北街九号

华远·企业号D座

投诉电话:95397

投诉邮箱:kefu@tpyzq.com