核心观点

事件

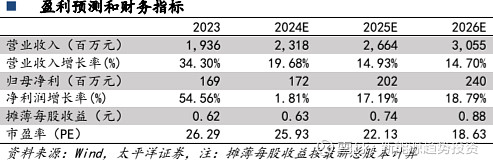

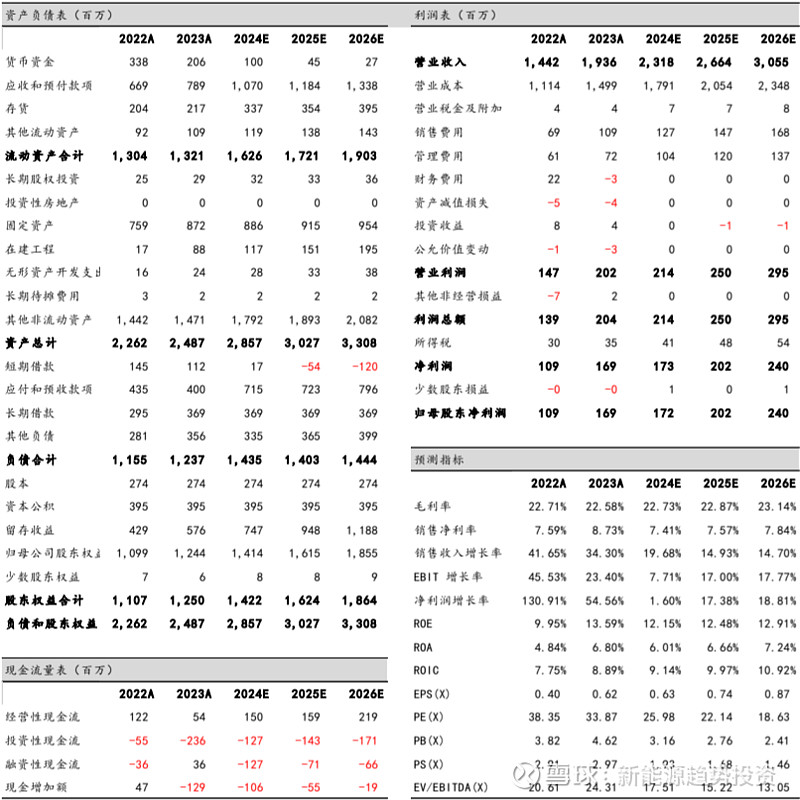

公司发布2023年年报及2024年一季报,2023年实现收入19.36亿元,同比+34.30%;归母净利润1.69亿元,同比+54.56%;扣非净利润1.65亿元,同比+44.46%。2024年Q1实现收入3.48亿元,同比-3.97%;归母净利润0.11亿元,同比-78.33%;扣非净利润0.09亿元,同比-80.15%。

2023年公司固定支架实现高增长,跟踪支架取得突破。

公司2023光伏支架业务收入16.74亿元,同比+35.64%;支架出货量6.87GW,同比+49.86%;毛利率19.33%,同比+1.41pct。分区域看,支架业务国内市场收入6.95亿元,同比+115.28%,系国内地面电站装机量高增;欧洲市场收入2.87亿元,同比+3.28%,系2023年三季度以来欧洲需求有所下降;新兴市场方面,公司在菲律宾、马来西亚、非洲、沙特等区域保持较高增速,在加拿大市场实现300万元的销售收入突破。分产品看,2023年公司分布式支架实现收入8.81亿元,同比+4.79%;地面支架实现收入6.34亿元,同比+75.56%;支架智能跟踪器实现收入1.59亿元,同比+395.49%,公司跟踪支架业务取得突破。

2024年Q1支架业务毛利率维持稳定,利润波动主要系费用端扰动。

我们预计公司2024年一季度支架业务收入约3亿元,对应支架出货量1GW+,毛利率维持稳定。一季度利润有所下滑主要系费用端扰动,汇兑损失造成财务费用明显上升,此外销售费用率亦小幅增加。

投资建议

我们预计2024-2026年公司归母净利润为1.72/2.02/2.40亿元,对应EPS为0.63/0.74/0.88。公司澳洲、欧洲市场基本盘稳固,新兴市场有望稳步成长,首次覆盖,给予“增持”评级。

风险

提示

海外需求波动风险,原材料价格波动风险,市场竞争加剧风险。

此公众号为太平洋证券新能源研究团队授权稿件,如需转载,请注明出处。

报告发布日期:2024年5月13日(原报告名称:【太平洋新能源】光伏出海系列:清源股份2023年年报及2024年一季报业绩点评:毛利率保持稳定,跟踪支架取得突破)

公司相关研究报告链接

太平洋证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号 91530000757165982D。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。

太平洋证券研究院

中国北京 100044

北京市西城区北展北街九号

华远·企业号D座

投诉电话:95397

投诉邮箱:kefu@tpyzq.com

【太平洋新能源】光伏出海系列:中信博2024年一季报业绩点评:收入利润均大超预期,在手订单创新高

【太平洋新能源】中信博深度报告:光伏支架乘海风,业绩触底绽新荣

【太平洋新能源】光伏出海系列:意华股份2023年年报及2024年一季报业绩点评:海外产能逐步进入正轨,支架业务有望快速放量

【太平洋新能源】光伏出海系列:意华股份2023年业绩预告点评:业绩短期承压,未来跟踪支架有望持续放量

振江股份2023年报&2024年一季报点评:风电零部件与光伏支架并举,业绩实现快速增长