核心观点

事件

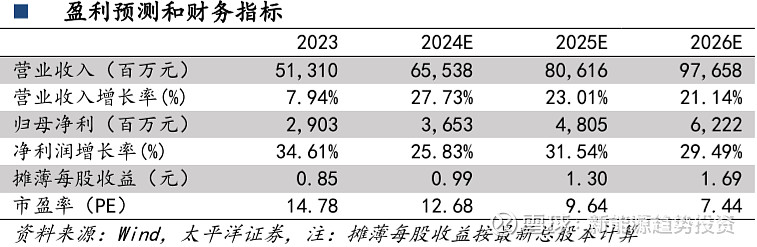

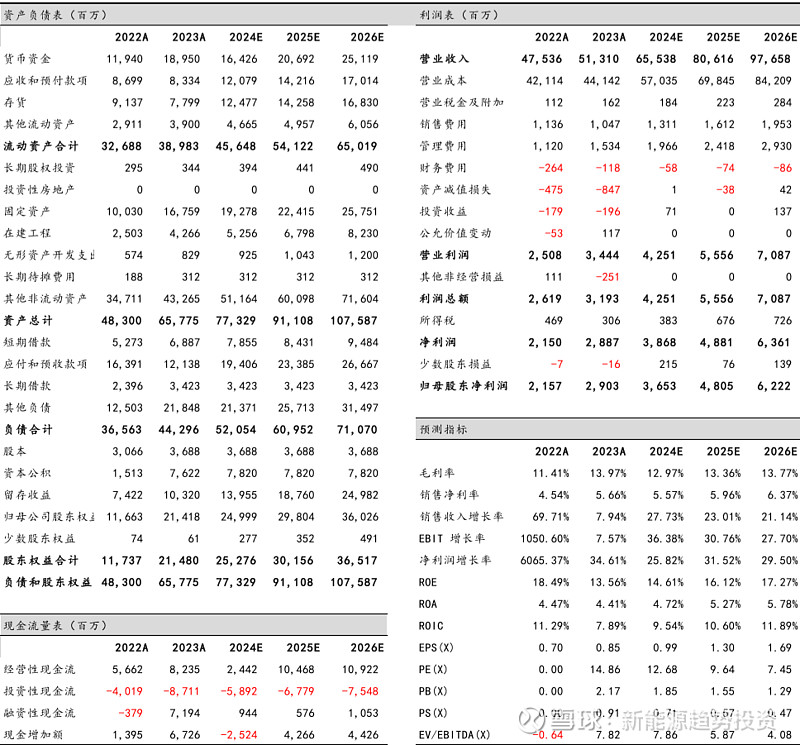

公司发布2023年年报及2024年一季报,2023年实现收入513.1亿元,同比+7.9%;归母净利润29亿元,同比+34.6%;扣非净利润29亿元,同比+40.7%。2024年Q1实现收入96亿元,同比-18.9%;归母净利润5.8亿元,同比-37%;扣非净利润6.4亿元,同比-18.5%。

海外市场贡献主要利润,产能+渠道优势突出。

公司2023年海外营收352.7亿元,占营收比例68.7%,海外业务毛利率18.8%,显著高于国内业务毛利率。2023年公司组件出货量30.7GW,同比+46.3%;2024年Q1组件出货6.3GW,北美市场出货占比超20%,北美市场组件盈利能力远超其他地区。公司美国5GW组件产能已投产,同时在泰国拥有6.5GW组件+8GW TOPCon电池片产能,海外渠道及产能优势显著,应对国际贸易政策风险能力突出。

储能业务进入收获期。

2023年公司储能出货1.1GWh,2024年Q1储能出货约1GWh,储能业务快速放量。截至2023年年末,公司储能系统在手订单约26亿美元,公司与英国Pulse Clean Energy公司、黑石旗下Aypa Power公司、英国CERO Generation等多个海外知名机构签署了储能系统供应协议。我们预计2024年储能系统出货量为6-6.5GWh,储能业务有望维持高增长,并且保持较高盈利能力。

投资建议

我们维持公司2024-2025年并新增2026年盈利预测,预计2024-2026年公司归母净利润为36.53/48.05/62.22亿元,对应EPS分别为0.99/1.30/1.69。我们认为公司具有显著的海外渠道与产能布局优势,储能业务进入收获期,维持“买入”评级。

风险

提示

光伏装机量需求不及预期;海外市场拓展不及预期;海外政策风险。

此公众号为太平洋证券新能源研究团队授权稿件,如需转载,请注明出处。

报告发布日期:2024年4月29日(原报告名称:【太平洋新能源】光伏出海系列:阿特斯2023年年报及2024年一季报业绩点评:海外贡献主要收入来源,储能业务快速放量)

公司相关研究报告链接

太平洋证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号 91530000757165982D。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。

太平洋证券研究院

中国北京 100044

北京市西城区北展北街九号

华远·企业号D座

投诉电话:95397

投诉邮箱:kefu@tpyzq.com