核心观点

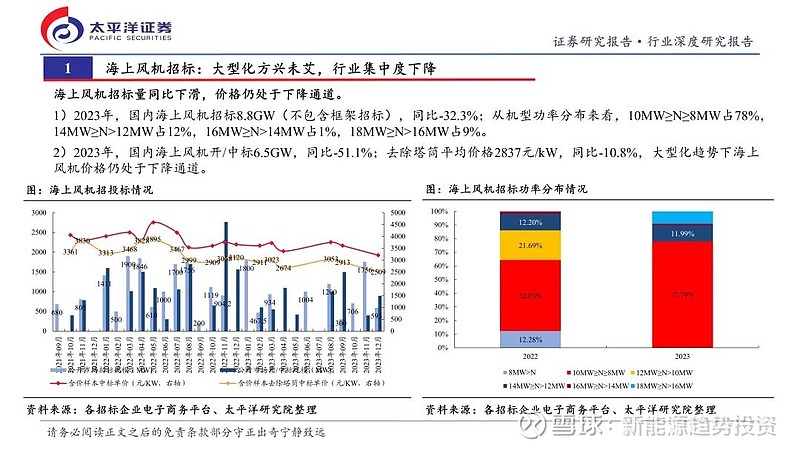

机组大型化方兴未艾,整机企业集中度下降

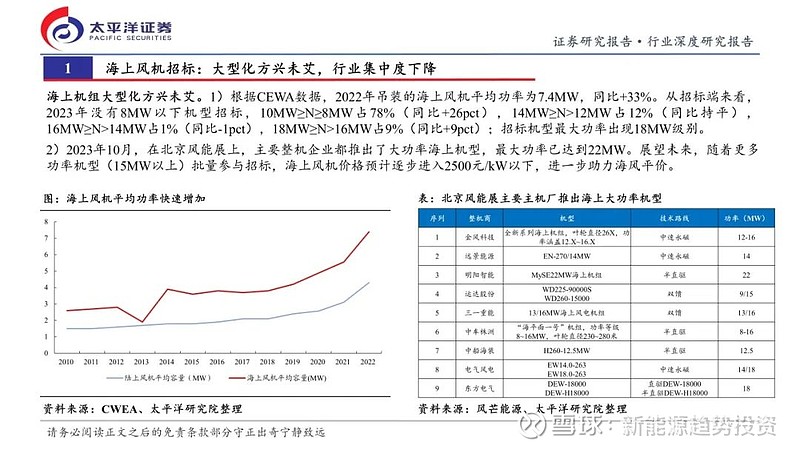

1)2023年,国内海上风机招标8.8GW(不包含框架招标),同比-32.3%。从机型功率分布来看, 10MW≥N≥8MW占78%(同比+26pct),14MW≥N>12MW占12%(同比持平),16MW≥N>14MW占1%(同比-1pct),18MW≥N>16MW占9%(同比+9pct);招标机型最大功率出现18MW级别;机型大型化方兴未艾。

2)2023年,国内海上风机开/中标6.5GW,同比-51.1%;去除塔筒平均价格2837元/kW,同比-10.8%,在大型化推动下海上风机价格仍处于下降通道。从中标份额来看,CR3为57.9%(同比-14.7pct)、CR5为85.4%(同比-7.3pct),中标整机企业由2022年的7家增加至8家,集中度有所下降。

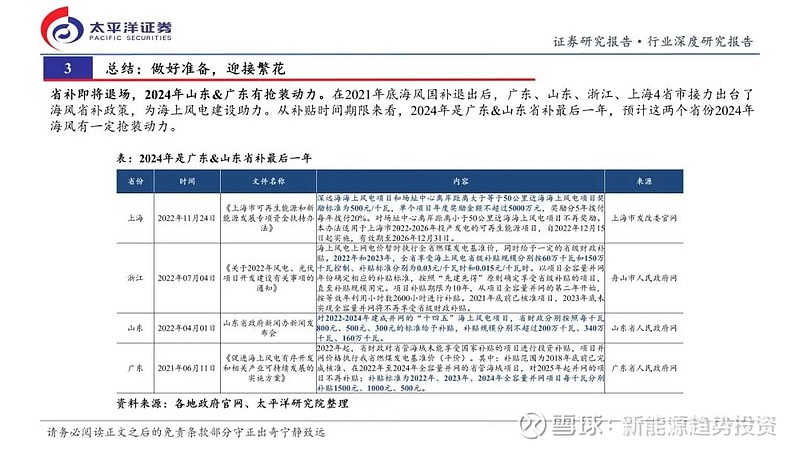

做好准备,迎接繁花

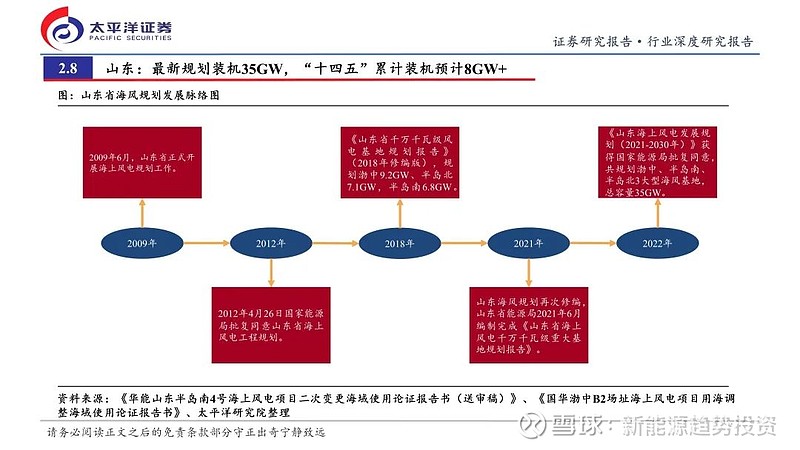

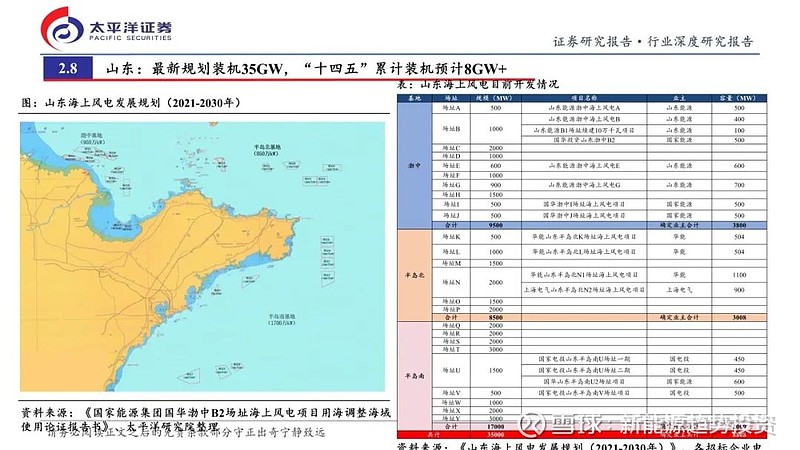

1)从2009年国家推动海上风电规划和开发以来,上海、江苏、广东、福建、山东等省较早开始规划和建设,其他沿海省陆续跟进,截至目前沿海各省均已推出本省海风规划。从各省海风规划容量(总共接近200GW)和推进节奏来看,未来5-10年是国内海风新一轮建设高峰期。

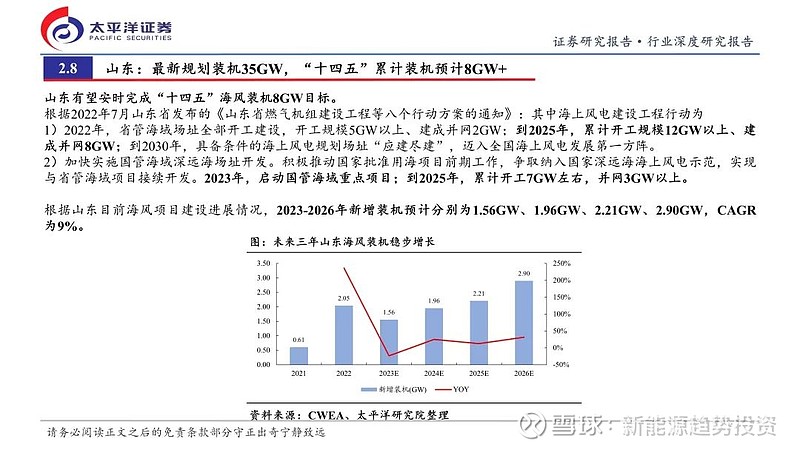

2)海上风电建设由于前期审核环节众多(核准、用海、环评、航道、军事等),牵涉部门多。因此,海风项目建设不确定性较大,这是近两年国内海风装机不及预期的主要原因。从沿海各省海风项目开发进展来看,根据我们的梳理,预计2023-2026年,国内海风新增装机分别为5.82GW、9.52GW、12.71GW、18.30GW,CAGR为37.23%。

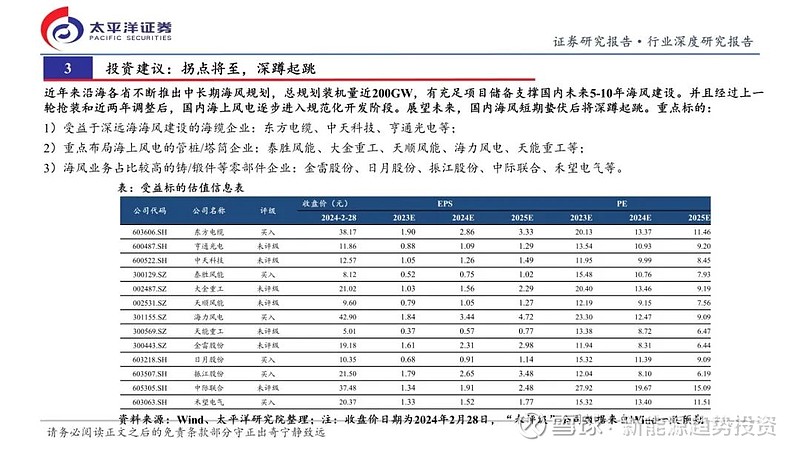

投资建议:

近年来沿海各省不断推出中长期海风规划,总规划装机量近200GW,有充足项目储备支撑国内未来5-10年海风建设。并且经过上一轮抢装和近两年调整后,国内海上风电逐步进入规范化开发阶段。展望未来,国内海风短期蛰伏后将深蹲起跳。

重点标的:

1)受益于深远海海风建设的海缆企业:东方电缆、中天科技、亨通光电等;

2)重点布局海上风电的管桩/塔筒企业:泰胜风能、大金重工、天顺风能、海力风电、天能重工等;

3)海风业务占比较高的铸/锻件等零部件企业:金雷股份、日月股份、振江股份、中际联合、禾望电气等。

正文内容

此公众号为太平洋证券新能源研究团队授权稿件,如需转载,请注明出处。

报告发布日期:2024年 3月1日(原报告名称:《【太平洋新能源】海上风电专题报告:做好准备,深蹲起跳》)

行业深度系列往期链接

电解液周期性研究(系列一):行业底部到来,看好龙头穿越周期成长

电动车2024年度策略:新周期逐次开启,新技术引领成长

风电2024年度策略:新周期,聚焦“两海”

太平洋证券股份有限公司具有经营证券期货业务许可证,公司统一社会信用代码为:91530000757165982D。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。

太平洋证券研究院

中国北京 100044

北京市西城区北展北街九号

华远·企业号D座

投诉电话:95397

投诉邮箱:kefu@tpyzq.com