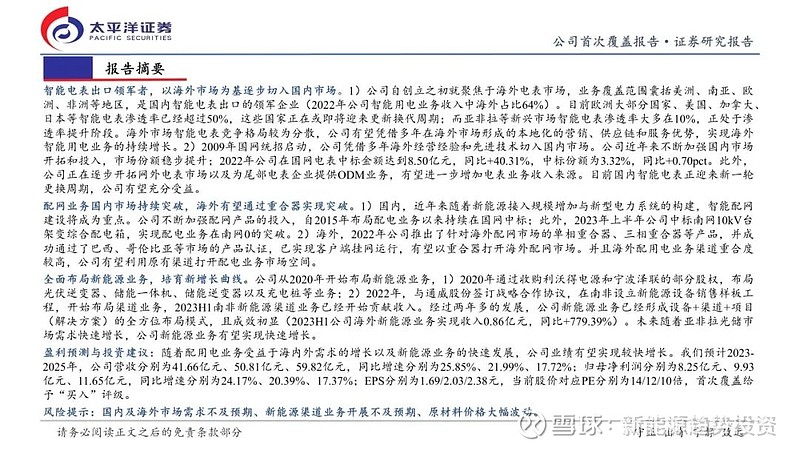

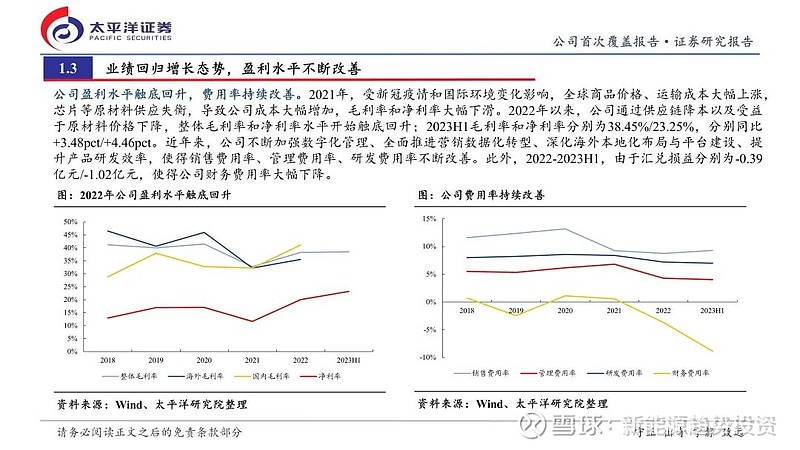

核心观点

智能电表出口领军者,以海外市场为基逐步切入国内市场。

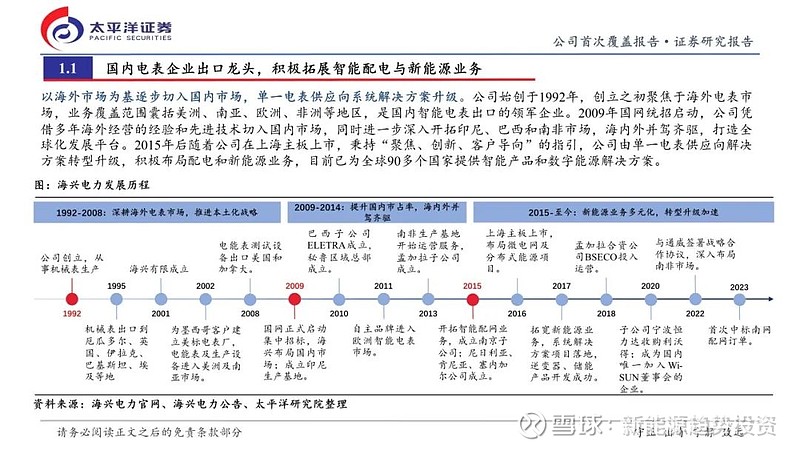

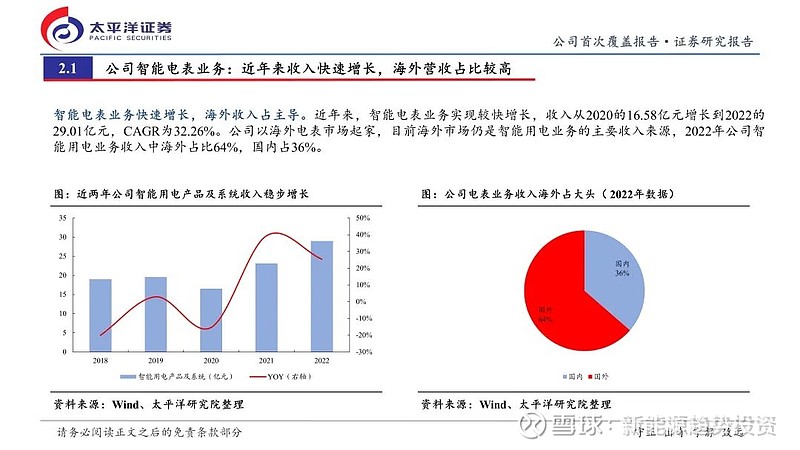

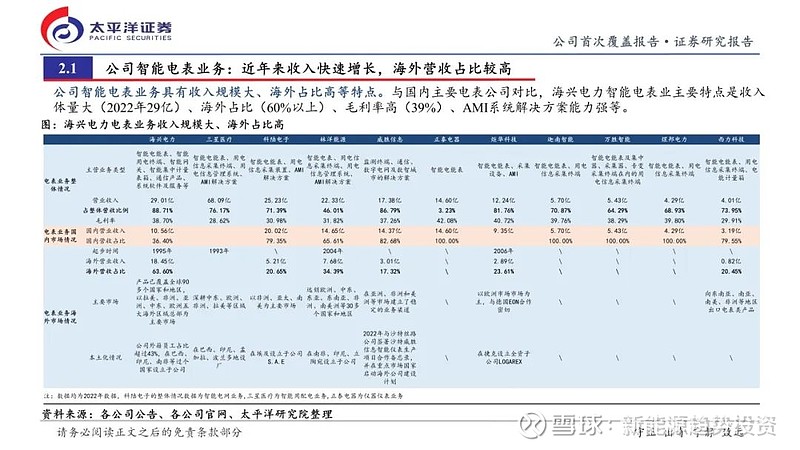

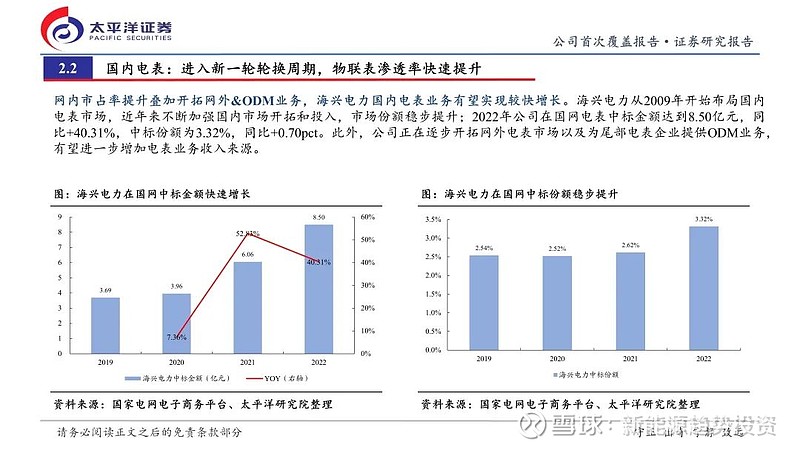

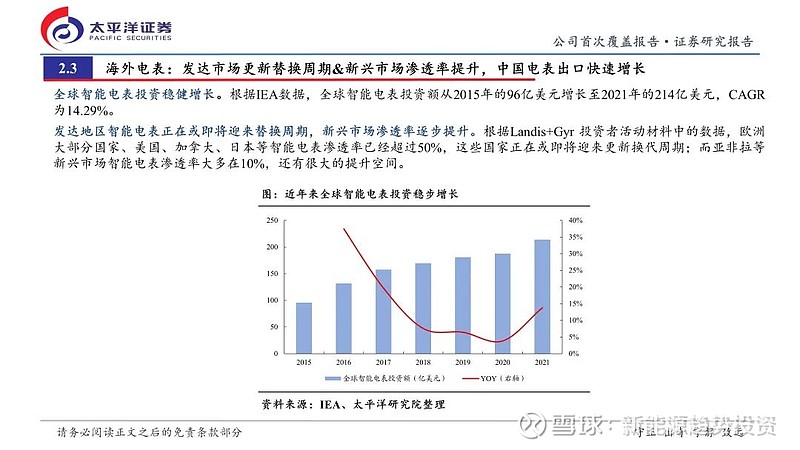

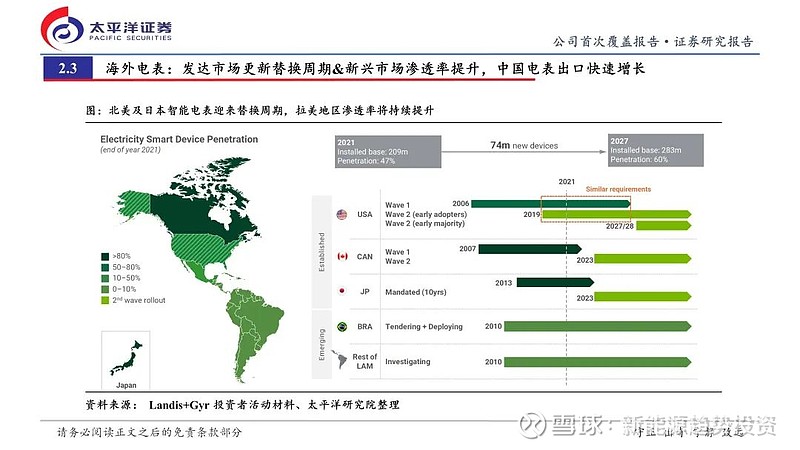

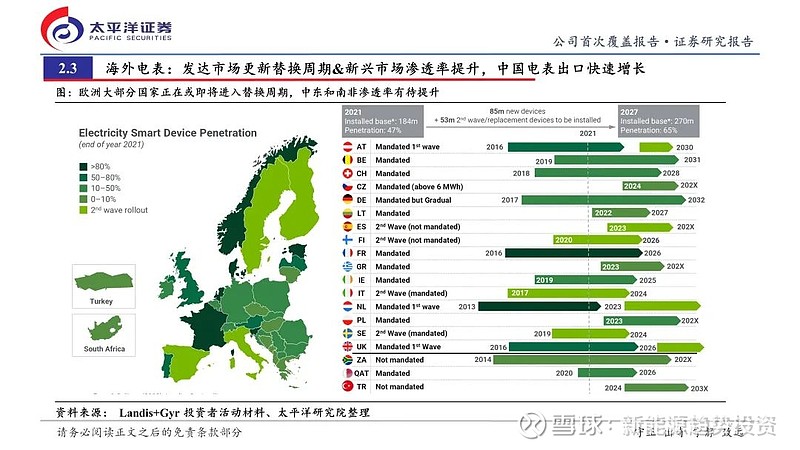

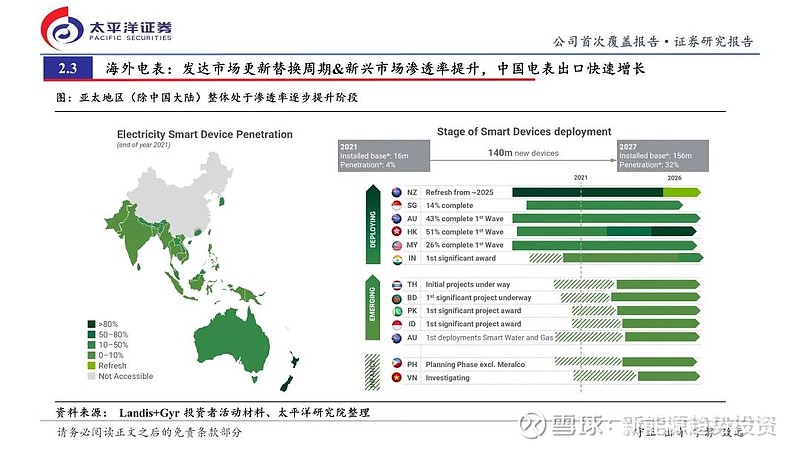

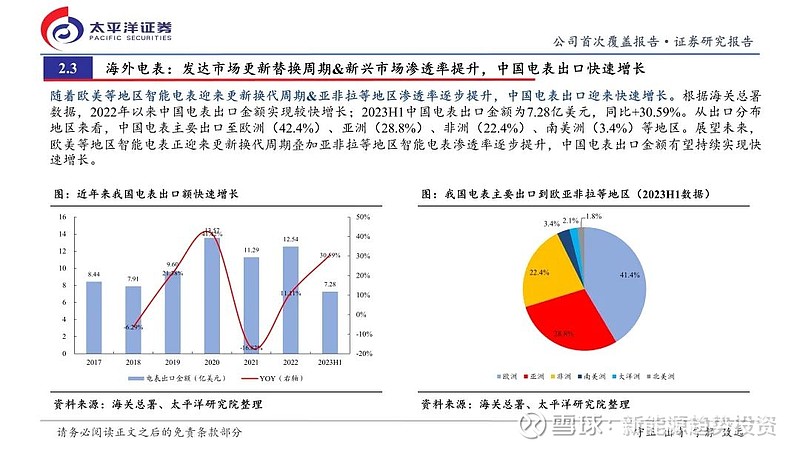

1)公司自创立之初就聚焦于海外电表市场,业务覆盖范围囊括美洲、南亚、欧洲、非洲等地区,是国内智能电表出口的领军企业(2022年公司智能用电业务收入中海外占比64%)。目前欧洲大部分国家、美国、加拿大、日本等智能电表渗透率已经超过50%,这些国家正在或即将迎来更新换代周期;而亚非拉等新兴市场智能电表渗透率大多在10%,正处于渗透率提升阶段。海外市场智能电表竞争格局较为分散,公司有望凭借多年在海外市场形成的本地化的营销、供应链和服务优势,实现海外智能用电业务的持续增长。2)2009年国网统招启动,公司凭借多年海外经营经验和先进技术切入国内市场。公司近年来不断加强国内市场开拓和投入,市场份额稳步提升;2022年公司在国网电表中标金额达到8.50亿元,同比+40.31%,中标份额为3.32%,同比+0.70pct。此外,公司正在逐步开拓网外电表市场以及为尾部电表企业提供ODM业务,有望进一步增加电表业务收入来源。目前国内智能电表正迎来新一轮更换周期,公司有望充分受益。

配网业务国内市场持续突破,海外有望通过重合器实现突破。

1)国内,近年来随着新能源接入规模增加与新型电力系统的构建,智能配网建设将成为重点。公司不断加强配网产品的投入,自2015年布局配电业务以来持续在国网中标;此外,2023年上半年公司中标南网10kV台架变综合配电箱,实现配电业务在南网0的突破。2)海外,2022年公司推出了针对海外配网市场的单相重合器、三相重合器等产品,并成功通过了巴西、哥伦比亚等市场的产品认证,已实现客户端挂网运行,有望以重合器打开海外配网市场。并且海外配用电业务渠道重合度较高,公司有望利用原有渠道打开配电业务市场空间。

全面布局新能源业务,培育新增长曲线。

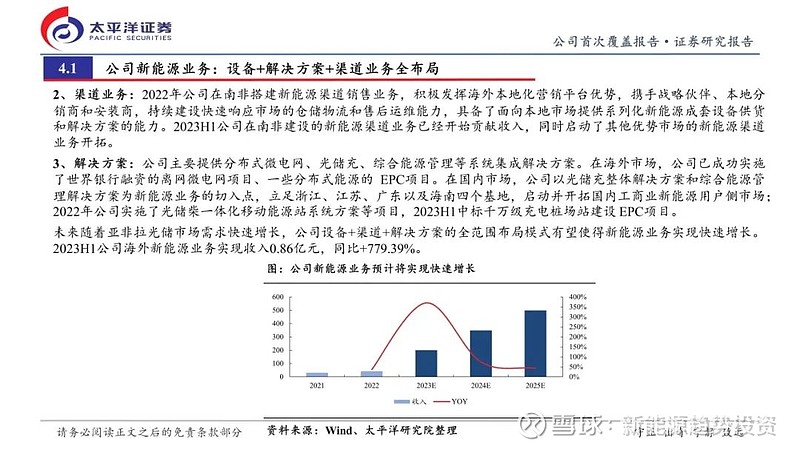

公司从2020年开始布局新能源业务,1)2020年通过收购利沃得电源和宁波泽联的部分股权,布局光伏逆变器、储能一体机、储能逆变器以及充电桩等业务;2)2022年,与通威股份签订战略合作协议,在南非设立新能源设备销售样板工程,开始布局渠道业务,2023H1南非新能源渠道业务已经开始贡献收入。经过两年多的发展,公司新能源业务已经形成设备+渠道+项目(解决方案)的全方位布局模式,且成效初显(2023H1公司海外新能源业务实现收入0.86亿元,同比+779.39%)。未来随着亚非拉光储市场需求快速增长,公司新能源业务有望实现快速增长。

盈利预测与投资建议

随着配用电业务受益于海内外需求的增长以及新能源业务的快速发展,公司业绩有望实现较快增长。我们预计2023-2025年,公司营收分别为41.66亿元、50.81亿元、59.82亿元,同比增速分别为25.85%、21.99%、17.72%;归母净利润分别为8.25亿元、9.93亿元、11.65亿元,同比增速分别为24.17%、20.39%、17.37%;EPS分别为1.69/2.03/2.38元,当前股价对应PE分别为14/12/10倍,首次覆盖给予“买入”评级。

风险

提示

国内及海外市场需求不及预期、新能源渠道业务开展不及预期、原材料价格大幅波动。

正文内容

此公众号为太平洋证券新能源研究团队授权稿件,如需转载,请注明出处。

报告发布日期:2023年 10月15日(原报告名称:海兴电力首次覆盖报告:全球海兴,“新”未来)

海兴电力相关报告往期链接

太平洋证券股份有限公司具有经营证券期货业务许可证,公司统一社会信用代码为:91530000757165982D。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。

太平洋证券研究院

中国北京 100044

北京市西城区北展北街九号

华远·企业号D座

投诉电话:95397

投诉邮箱:kefu@tpyzq.com