本期内容提要

新能源汽车行业观点:1、改革开放推进产业升级,关注特斯拉产业链。工信部近日发布免征车辆购置税的新能源汽车车型目录,其中特斯拉全系车型在列;根据测算,特斯拉购置税占比税前车价10%,现全额免缴,最高可节省约9.9万。我们认为,特斯拉相关车型作为全球最畅销的主要纯电动车型,国内市场放开对其产业链积极影响将会非常明显;加上未来其上海工厂的逐步投产,将带动国内中高端配套产业链,尤其是材料、热管理等刚需产品。 2、行业景气度环比提升,部分环节量价向好。据行业数据,近期动力电池市场已经出现明显好转,磷酸铁锂电池9月份需求明显增加;三元材料、隔膜等环节量价向好;但碳酸锂等环节由于库存原因价格仍有压力。

新能源汽车行业投资策略:看好行业发展阶段的转变:由国内到全球、由低端到高端、由政策驱动到市场驱动,主要看好高端乘用车产业链,2019年、2020年高端电动乘用车有望迎来全球的共振发展。具体来说,我们建议从以下三个方面挖掘投资机会:1、高端化:高端乘用车产业链核心标的:宁德时代、三花智控、旭升股份等;2、全球化:产业链中壁垒高、供应全球的环节(技术壁垒、资源属性等):璞泰来、亿纬锂能、欣旺达、恩捷股份、当升科技等;3、市场化:技术提升、创新驱动发展环节:比亚迪、新宙邦等。

光伏行业观点:1、旺季逐步来临,产业链景气度将逐月提升。随着近期国内各地项目招投标的展开,9月份行业需求将明显向好,这一趋势有望在10、11月得到持续。同时由于2018年下半年是行业中周期的低谷期,产业链相关公司的业绩基数低,今年下半年相关公司的业绩增速有望进一步加速。2、产业链价格基本稳定,部分环节有望供应偏紧。根据近期主流公司报价,9月份产品价格已经稳定,其中电池片环节由于短期库存原因,价格压力相对较大;部分环节景气度持续向好,其中硅片、光伏玻璃的供应相对偏紧,有涨价的基础。

光伏行业投资策略:我们认为2019年将是平价上网的突破之年,我们继续看好优质龙头公司。从中上游看,行业的集中度在提升,优质龙头优势凸显;从中下游看,我们认为仍有变革机会,尤其是在电池端和下游分布式端,看好在此两处有突破的公司。建议关注通威股份、隆基股份、阳光电源、中环股份、中来股份等公司。

风电行业:风电政策出台,行业抢装有望持续。政策进一步明确自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。由于之前存有较多核准项目未建,加上2019、2020年新增项目,行业未来一年多时间抢装态势仍将持续。策略:从行业供需看,制造端的压力已有一定程度的释放,抢装导致需求提升;从现有已运营的项目来看,整体弃风率在转好,经济效益提升,有望进一步提升装机。建议关注金风科技等龙头的投资机会。

行业重点动态:1、今年1-7月我国氢燃料电池装机45.9MW,同比增长642.6%;2、工信部发布免征车辆购置税新能源汽车车型目录,涉及特斯拉全系、比亚迪e2、e3、e5、长城欧拉及广汽传祺等车型;3、隆基股份9月硅片定价环比不变;4、通威股份9月电池片定价环比不变;5、河南省率先试行分散式风电项目核准承诺制。

公司重点动态:【璞泰来】上半年营收同比增长58.0%至21.8亿元,归母净利同比增长2.6%至2.6亿元;【欣旺达】上半年营收同比增长43.8%至108.6亿元,归母净利同比增长3.5%至2.3亿元;【当升科技】上半年营收同比下降17.8%至13.4亿元,归母净利同比同比增长33.9%至1.5亿元;【隆基股份】上半年营收同比增长41.1%至141.1亿元,归母净利同比增长53.8%至20.1亿元。

风险提示:政策风险;国际贸易摩擦风险;原材料价格波动风险;市场化推广风险;行业竞争加剧风险。

目录

一、上周行情回顾

二、新能源汽车板块

2.1 板块行情跟踪

2.2 上周重要公告

2.3 上周重要新闻

三、光伏行业

3.1 板块行情跟踪

3.2 上周重要公告

3.2 上周重要新闻

四、风电行业

4.1 板块行情跟踪

4.2 上周重要公告

4.3 上周重要新闻

五、本周推荐

六、风险因素

一、上周行情回顾

上周行业跑输大盘。上周上证综指报收2886.24点,下降11.19点,降幅0.39%;深证成指报收9365.68点,上升3.13点,升幅0.03%;中小板指报收5883.09点,上升17.98点,升幅0.31%;申万电气设备行业报收4018.68点,下降27.12点,降幅0.67%。

上周信达新能源覆盖板块中,电机&电控&工控涨幅最大,新能车运营&服务跌幅最大。

上周新能源板块涨幅居前五股票为:奥特佳;三花智控;合纵科技;通合科技;长鹰信质;跌幅前五股票为:新纶科技;英威腾;石大胜华;恩捷股份;德赛电池。

上周电气设备板块涨幅居前五股票为:太阳电缆;泰豪科技;合纵科技;三星医疗;通合科技;跌幅居前五股票为:科陆电子;首航节能;尚纬股份;新雷能;金冠股份。

二、新能源汽车板块

2.1 板块行情跟踪

新能源汽车销量环比下降。2019年7月,我国新能源汽车销售8.0万辆,环比减少47.4%;7月新能源乘用车销售7.0万辆,环比减少42.0%。

动力电池出货量增长。2019年7月,我国动力电池装机4.7GWh,同比增长40.7%。

碳酸锂价格下降。上周电池级碳酸锂主流价6.4万元/吨,环比下降1.5%。8月部分前期减产企业恢复生产,而行业供应仍较为充足,导致市场当前库存规模较大,对碳酸锂价格形成压制。

三元前驱体价格上升。NCM523型三元前驱体主流价9万元/吨,环比上升3.4%。NCM523动力型三元材料主流价14.5万元/吨,环比上升3.6%;磷酸铁锂主流价4.7万元/吨,环比保持不变。受上游原材料价格上涨及下游需求回暖影响,国内主流三元材料企业开工率有望逐步回升。

负极材料价格稳定。上周中端负极材料主流价5.7万元/吨,环比价格稳定。据鑫椤资讯,今年以来最先降价的是中低端负极材料,主要在第二季度开始降价,中高端产品价格在三季度下滑比较集中。

隔膜价格上升。上周干法双拉隔膜主流价1.3元/㎡,环比上升8.3%;湿法基膜主流价1.9元/㎡,环比价格上升5.6%。

电解液价格稳定。上周电解液主流价4.4万元/吨,环比价格稳定。溶剂价格高位持稳。

锂电池价格稳定。上周动力电池报价0.95元/Wh,环比保持不变。据鑫椤资讯数据,近期动力电池市场已经出现明显好转,磷酸铁锂电池9月份需求明显增加。

三元材料产能稳定,产量上升。目前三元材料产能29.41万吨/年,环比上月稳定;其中3月生产1.62万吨,环比上涨27.7%。

磷酸铁锂产能稳定, 产量上升。目前磷酸铁锂产能16.32万吨/年,环比上月稳定;其中3月生产0.58万吨,环比上涨30.7%。

负极材料产能稳定,产量上升。目前负极材料产能32.2万吨/年,环比上月稳定;其中3月生产2.31万吨,环比上涨18.1%。

湿法基膜产能稳定,产量上升。目前湿法基膜产能34.9亿㎡/年,环比上月稳定;其中3月生产1.75亿㎡,环比上涨27.1%。

干法隔膜产能稳定,产量上升。目前干法隔膜产能6.7亿㎡/年,环比上月稳定;其中3月产量0.25亿㎡,环比上涨49.7%。

电解液产能稳定,产量上升。目前电解液产能24.45万吨/年,环比上月稳定;其中3月产量1.61万吨,环比上涨30.5%。

2.2 上周重要公告

【璞泰来】发布2019年半年报,报告期内实现营业收入21.77亿元,同比增加58.04%;归属于上市公司股东的净利润2.64亿元,同比增长2.62%。

【欣旺达】发布2019年半年报,报告期内公司实现营业收入108.57亿元,同比增长43.75%;实现归属于上市公司股东净利润2.29亿元,同比增长3.54%。

【当升科技】发布2019年半年报,报告期内实现营业收入13.40亿元,同比减少17.80%;归属于上市公司股东的净利润1.51亿元,同比增长33.94%。

【国轩高科】发布2019年半年报,报告期内实现营业收入36.07亿元,同比上升38.36%;实现归属于母公司所有者的净利润3.52亿元,同比下降24.49%。

【汇川技术】发布2019年半年报,报告期内实现营业收入27.19亿元,同比增长9.96%;归属于上市公司股东的净利润为3.99亿元,同比下降19.67%。

2.3 上周重要新闻

1.【今年1-7月氢燃料电池装机同比增长642.6%】据中国化学与物理电源行业协会动力电池应用分会数据显示,今年1-7月,我国氢燃料电池装机量达到45876.9kW,较2018年同期的6178kW,同比增长了642.6%;氢燃料电池汽车产销分别完成了1176辆和1106辆,较上年同期分别增长8.8倍和10.1倍。但受氢燃料电池汽车成本仍然偏高,加氢站等技术设施匮乏等因素影响,今年1-7月我国氢燃料电池汽车仍然集中在客车和专用车领域,乘用车领域暂时还没有装机量。(电池中国网页链接)

2.【工信部发布免征车辆购置税的新能源汽车车型目录】工信部发布免征车辆购置税的新能源汽车车型目录,其中特斯拉全系车型在列,比亚迪股份的e5、e2、e3和秦、长城汽车的欧拉R1和R2、广汽集团的传祺AION LX、传祺AION.S等均在列。特斯拉购置税占比税前车价10%,现全额免缴,最高可节省约9.9万。(第一电动网 网页链接)

三、光伏行业

3.1 板块行情跟踪

光伏装机量同比下降。2019年1-6月,我国太阳能发电新增并网装机容量11.6GW,同比下降54.9%,其中6月新增装机3.62GW,同比下降66%。

组件出口量增长。2019年7月我国光伏组件出口5.52GW,同比增长58.1%。

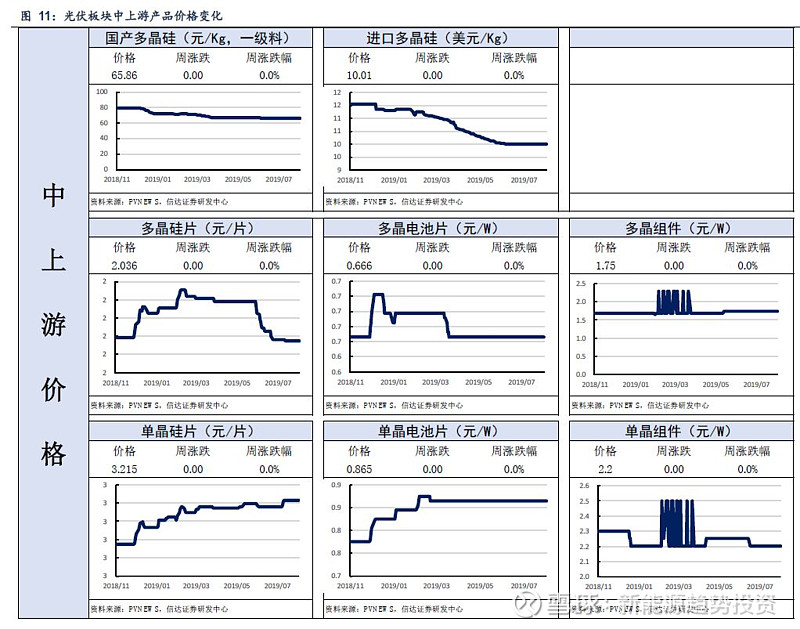

多晶硅价格基本稳定。上周国产原生多晶硅(一级料)主流价65.86元/Kg,环比上周价格稳定;进口原生多晶硅主流价10.01美元/Kg,环比上周价格稳定。当前国内市场较为稳定,海外市场需求稳定,但受汇率波动影响,价格呈下降趋势。

硅片价格稳定。上周多晶硅片(A片)主流价2.036元/片,环比保持不变;单晶硅片(A片)主流价3.215元/片,环比保持不变。8月26日隆基股份发布最新单晶硅片报价,国内国外价格均维持前期报价,其中P型M6硅片国内报价3.47元/片,P型M2硅片国外报价3.07元/片。

电池片价格仍有下行压力。上周多晶电池片(4.1W/片以上)主流价0.67元/W,环比上周价格稳定;单晶电池片(4.3W/片以上)主流价0.87元/W,环比上周价格稳定。8月26日通威太阳能发布9月电池片定价公告,维持与8月同价。

组件价格稳定。上周多晶组件(250W)价格1.75元/W,环比上周价格稳定;单晶组件(280W)价格2.2元/W,环比上周价格稳定。

3.2上周重要公告

【隆基股份】发布2019年半年报,公司实现营业收入141.11亿元,同比增长41.09%;实现归属于上市公司股东净利润20.10亿元,同比增长53.76%。同时,全资子公司隆基乐叶光伏拟投资约17.90亿元在泰州建设年产5GW单晶组件项目。

【京运通】发布2019年半年报,报告期内实现营业收入8.21亿元,同比下降31.69%;实现归属于上市公司股东的净利润0.71亿元,同比下降78.52%。

【福莱特】发布2019年半年报,报告期内实现营业收入20.35亿元,同比增长39.13%;归属于上市公司股东的净利润为2.61亿元,同比增长22.80%。

3.3上周重要新闻

1.【通威电池片、隆基单晶硅片9月定价与8月一致】8月26日,通威太阳能官网公布2019年9月电池片定价,各规格电池均与8月定价保持相同,156.75尺寸PERC电池片1元/瓦,158.75尺寸PERC电池片1.03元/瓦。同日,隆基股份在官网公布单晶硅片定价,同样保持M2单晶硅片3.07元/片、M6单晶硅片3.47元/片的价格不变。(通威官网网页链接、隆基官网网页链接)

四、风电行业

4.1 板块行情跟踪

风电装机量同比增长。2019年1-7月,我国风电并网装机容量1027万千瓦,同比上涨8.6%,其中7月装机118万千瓦。

风电发电量同比增长。2019年1-7月我国风电累计发电量2393亿KWh,同比增长9.8%。

4.2上周重要公告

【湘电股份】发布2019年半年报,公司实现营业收入32.28亿元,同比上升14.10%,实现归属上市公司股东净利润-5.91亿元。

【泰胜风能】发布2019年半年报,公司实现营业收入9.18亿元,同比增加107.66%;归属于上市公司股东的净利润0.53亿元,同比增长351.50%。

4.3上周重要新闻

1.【河南省率先试行分散式风电项目核准承诺制】8月29日,河南省发展和改革委员会正式印发《关于河南省“十三五”分散式风电开发方案的通知》,。通知对分散式风电核准流程进步一简化,鼓励试行承诺制,不再审查前置要件,审查方式转变为企业提交相关材料并作出信用承诺,各地审核通过后,即对项目予以核准。(北极星风力发电网 网页链接)

五、本周推荐

本周推荐组合:通威股份、中环股份、金风科技。

光伏方面,我们认为行业逐步进入向上周期的中后期,关注创新和中下游产业链机会,看好在电池环节和下游分布式环节有望突破的企业,推荐通威股份、中环股份。

风电方面,制造端的压力已有一定程度的释放,抢装导致需求提升;从现有已运营的项目来看,整体弃风率在转好,经济效益提升,有望进一步提升装机,推荐金风科技。

新能源汽车方面,我们认为三季度是行业探底和政策博弈的窗口期;目前,行业尚处于底部左侧的阶段,我们建议先期布局较稳健的环节或盈利提前见底回升的品种。暂时无推荐。

六、风险因素

政策风险:新能源行业补贴规模、下游需求规模受政策导向影响较大,存在政策变动导致行业需求下降风险;

国际贸易摩擦风险:我国新能源中上游产业链,特别是新能源汽车中上游电池及材料环节、光伏中上游制造环节等已具备全球竞争能力,存在因国际贸易摩擦导致行业需求下降风险;

原材料价格波动风险;

市场化推广风险:新能源汽车、光伏都处于市场化前夜,产品品质、价格等都会影响其完成市场化进程;但市场化之后行业空间将进一步打开。

行业竞争加剧、企业盈利能力下滑风险:目前新能源部分子行业产能过剩现象较突出,存在竞争加剧影响企业盈利能力风险。

特别声明:

信达证券具有中国证监会批复的证券投资咨询业务资格。

本文出现的个股仅作为参考使用,不作为对投资者的具体投资建议。股市有风险,投资需谨慎。

本公众号发布的信息仅供《证券期货投资者适当性管理办法》中规定的专业投资者使用;非专业投资者擅自使用本公众号信息进行投资,本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文主要观点摘自信达证券新能源团队研究报告《20190902新能源周报:景气度逐步提升,关注特斯拉产业链》

近期周报

回顾

20190826 关注光伏的景气度提升

20190819 景气度结构性突破,关注产品创新

20190812 关注供给端的积极变化

20190805 8月有望环比改善,关注稳健和创新环节

20190729 行业相对淡季,产品价格探底

立足实业预见未来

科技让生活更美好

刘强 S1500514070005

陈磊 研究助理

长按二维码关注