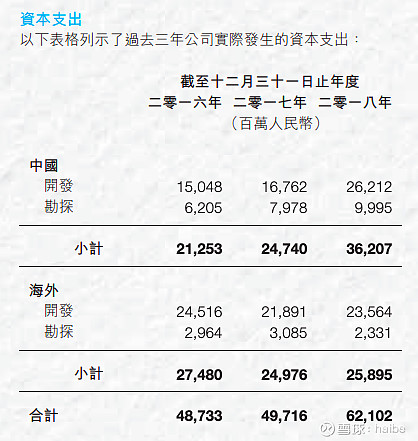

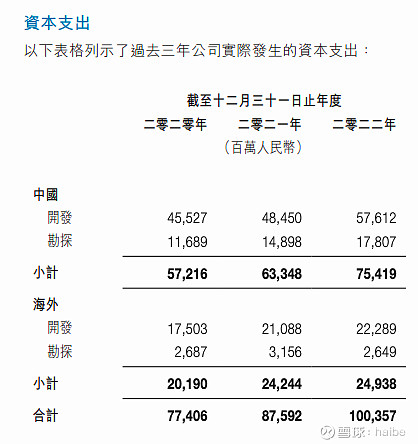

中国海油的资本支出从2016年的500亿不到,上升到去年的约1000亿。6年时间翻了一倍,平均增长率是12%。

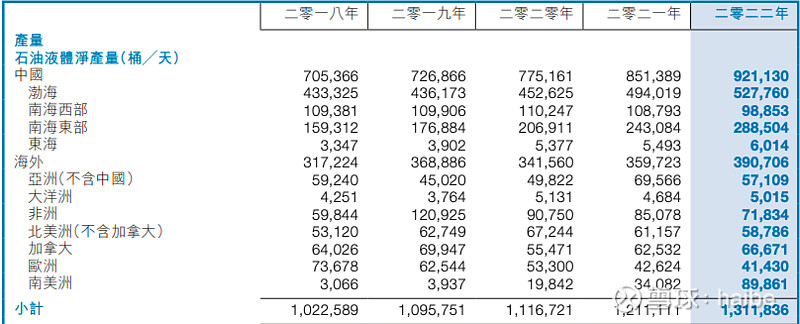

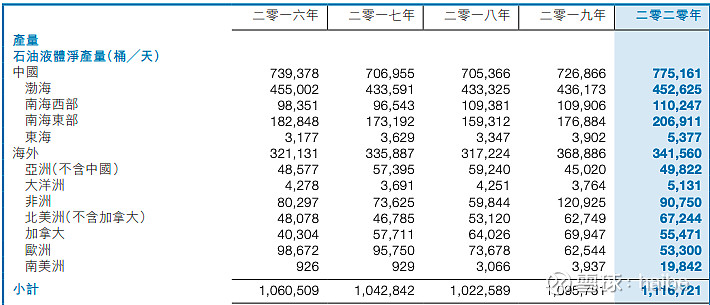

石油液体日产量则从106万桶增加到了131万桶,增加了25万桶。产量增长主要来自于渤海,南海以及圭亚那。

平均实现油价过去七年波动巨大,基本在40-100之间波动。将资本支出减去折旧后,得出净投资增量约756亿,换来日产量25万桶的增加,这25万桶的增量来自于渤海,南海和圭亚那,含金量都很高,因为桶油成本都很低。若油价为60美元/桶,每桶油赚20美元,则带来经营利润133亿/年,净利润约100亿/年。回报率为13%左右。另外还增加了20亿桶证实储量,也算不差。

看起来回报率不高,但若是和中石油比就好很多![]() 中石油从16年到去年累计支出12000亿左右,替换掉折旧的10000亿,净新增2000亿投资,但是石油产量并没有增加,相反还减少了4万桶/日。以上都是从中石油年报里截取的纯上游投资,22年按一半算,海油同理。

中石油从16年到去年累计支出12000亿左右,替换掉折旧的10000亿,净新增2000亿投资,但是石油产量并没有增加,相反还减少了4万桶/日。以上都是从中石油年报里截取的纯上游投资,22年按一半算,海油同理。

再来看雪佛龙,16年到22年,累计投资缺口527亿美元(资本支出减去固定资产折旧),产量基本维持不变,但是经证实储量减少了12亿桶。有趣的是,雪佛龙在今年斥资530亿美元收购hess(增发17%的股票,因为雪佛龙股票估值比较高,增发收购管理层认为就比较划算。收购金额倒是和投资缺口的金额很相近),hess拥有圭亚那30%的权益,圭亚那预计有110亿桶的储量。也是块优质资产。

西方石油,累计投资缺口185亿美元,但是西方石油公司在2019年曾经斥资380亿美元收购阿纳达科获得了permian basin的大量权益(通过向伯克希尔发行优先股筹资,因利息很高,所以近两年oxy一直在尽力赎回这些高息优先股)。产量也从2016年的39万桶/日增加到去年的近62万桶/日,增加了23万桶/日。储量则从13.5亿桶增加到19.1亿桶。得益于19年的那笔收购,西方石油的产量和储量将在不久的将来依然保持较快增长。

西方石油近期亦跟随雪佛龙和埃克森美孚两位大哥的步伐,宣布斥资120亿美元收购crownrock,资金将全部来自于发债,利率约为6.8%,公司有息负债预计将在明年增加到280亿美元,在负债减少到150亿美元之前,公司的回购将暂停。oxy目前市值500亿美元,加上负债后EV为780亿美元。收购预计给公司带来10亿美元/年的自由现金流。

以上可以看出,美国石油公司近几年的发展思路主要是依靠收购其他石油公司来实现增长,而中国的石油公司还是以依靠自己支出为主,最主要还是因为中国只有3桶油吧,要收购也无处收购![]()

所以并没有那种说支出就是不好,美国石油公司没有支出,所以估值高这种逻辑,美国石油公司支出不高,但是人家会收购或者被收购,殊途同归。最后还是要有钱花在产量和储量上,不然真的采了8-9年就无油可采了。。

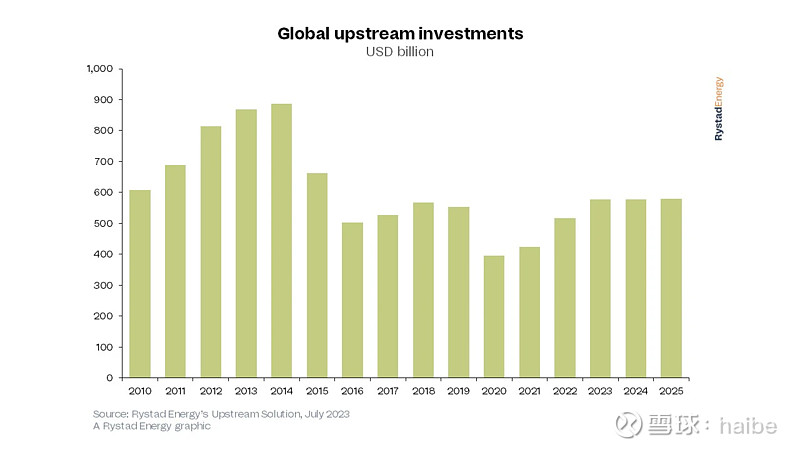

总体上对石油的投资已经减少了。

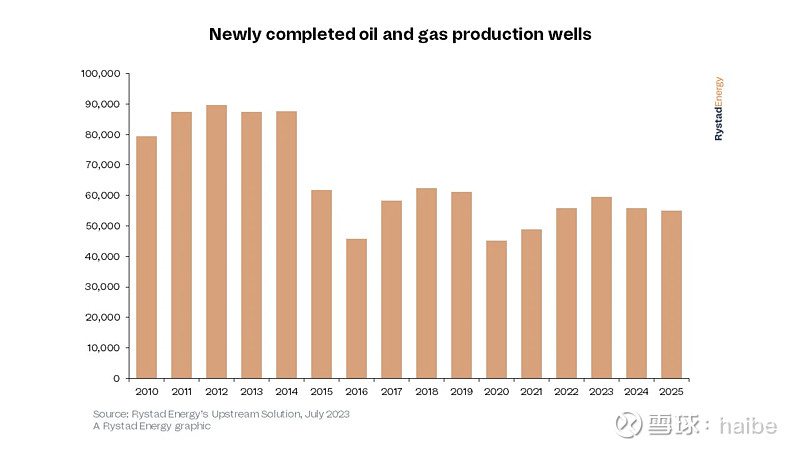

短期内也不会看到产量下降,因为那些新建成的油井一般可以采30年(页岩油除外),但是再往后随着一些老油井die和页岩油因为die fast的缘故,潜在的油井产油能力恐已低于2014年峰值的15%