今天市场开启回调,成交额缩量至8000亿,上证指数跌0.42%,沪深300跌0.4%,这是要重回震荡模式了?过完这周应该就知晓了。

1、广汇下修股东会,转股价格下调至1.5,下修价比我预期的要低不少,都差不多到底了,下修后转股价值96.6,当前价格98。

广汇比较大的问题其实是股价较低,市场本身就有面退的担忧,现在下修到底规模这么高还真不担心给到正股压力啊?所以当前广汇最重要的就是稳住正股了。

2、岭南发了下修到底的公告,但文末却给出了个风险提示,岭南转债8月14日到期,但是现阶段公司经营活动未达到预期,整体现金流偏紧,公司及子公司已在银行、商业保理公司等金融机构出现债务预期,导致融资能力下降,进一步加剧公司资金紧张状况。

债务预期也可能将面临诉讼、仲裁、履行担保责任、资产被冻结等风险,如果公司不能从预期的还款来源获得足够的资金,公司转债24年的到期赎回事项可能存在违约风险。

今天岭南正股和转债同步下跌3%,当前转股价值96.39,转债价格98,溢价率1.67%。其实我有点看不懂岭南发这个提醒的目的,是告诉大家8月肯定不会还钱了?但是既然已经下修到底了,难道不应该努力促使转股解决掉转债更好么,这操作真的是挺迷的。

如果岭南没有退市却违约不还钱,那对整个转债的影响会很大,这个坏头一旦带起来,肯定要影响不少转债的估值,对投资者而言转债的投资风险无形中又大了不少。

我之前在岭南身上吃过几次肉,最后这次回调也有买了点,还好因为质地比较弱所以买的比较少。真是没想到这都马上到期了,还搞这么个幺蛾子。不过岭南转债因为下修到底没啥溢价,现在最大的风险则是正股持续下跌的风险。

看样子对于未来快到期的转债,以后不仅要关注公司的退市可能性还得评估其还债的能力了。虽然说转债投资最好是远离垃圾债,但问题公司很多时候不是一开始就有问题,都是走着走着就越来越差了。

大A本来就垃圾多,转债中小盘股又多,注定也会遇上很多垃圾股的债,大家定期评估公司的经营情况,保持资金的分散吧,质地弱的公司严格控制仓位。

3、今天又有4只转债提议下修,大禹、上声、飞鹿、南电转债提议下修,对于转债来说肯定都算是大利好了,大禹转债尾盘的拉涨可能跟下修有关,上声转债1月份下修过只是没通过股东大会,这次应该是能通过了。

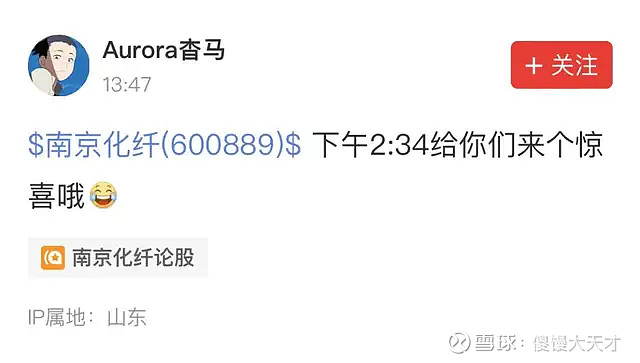

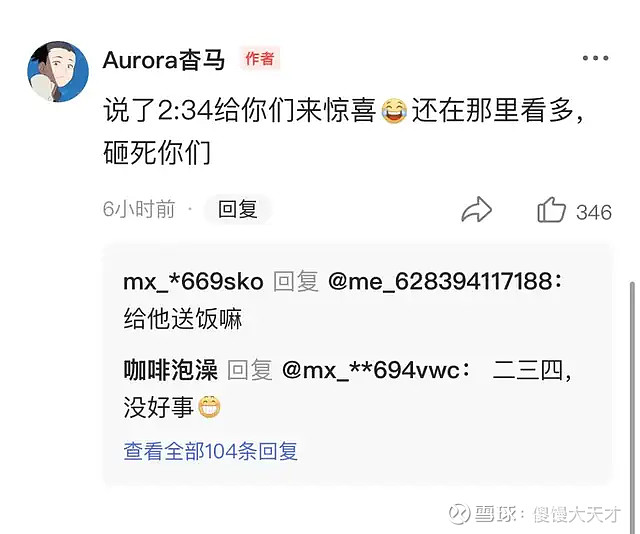

4、昨天就看到了南京化纤贴吧的下午1:47发预测贴:

然后果然2点35分的时候,南京化纤几乎卡点直线砸出跌停,来了个天地板,此人又跑出来嚣张的说:

南京化纤本身已经连续涨停,柚子常用的法子就是拉涨停吸引散户入局,如果此人真的是庄,竟然敢公开在大平台喊就真的是太嚣张了。

今天看到此人在贴吧解释说砸盘的不是他,这种都是可以预测的,不过大多数网友表示不信,目前监管部门已经介入调查了,就坐等调查结果。

5、两只港股新股测评。

1

趣致集团:

基本概况:

基石占比14.51%。

公司简介:

一家专注于快速消费品户外营销的中国营销服务提供商,利用遍布中国的广泛且具互动营销功能的自动贩卖机网络,结合技术支持的线上平台,能够让目标消费者在试用及获取公司所提供的快消品时获得方便有趣的体验。

具体而言,该公司开发自动贩卖机并为之配备各种模块,实现对成功开展营销活动至关重要的技术驱动互动功能,包括气味散发、动作识别及语音交互,使互动的机器营销服务成为可能。

根据灼识咨询的资料,于2023年,快消品户外营销市场占快消品营销市场6.4%的市场份额。

该市场高度分散,行业参与者众多,导致行业内竞争激烈。按2023年收入计,该公司是中国第四大快消品户外营销服务提供商,市场份额约为1.2%,而最大的市场参与者的市场份额为14.3%。

行业概况:

根据灼识咨询的资料,中国的快消品户外营销市场规模从2019年的人民币367亿元增至2023年的人民币413亿元,2019年至2023年的年复合增长率为3.0%,预计2023年至2028年将按10.2%的年复合增长率持续增长。

财务数据:

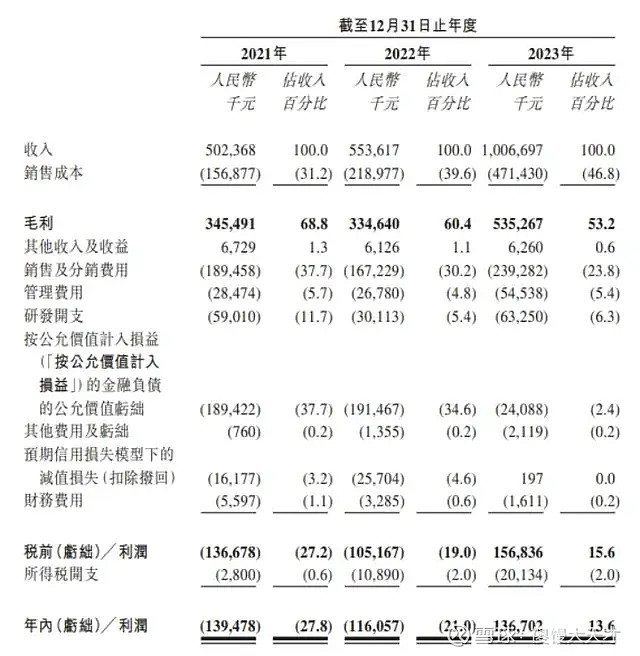

公司于2021年及2022年产生净亏损,主要由于各年度的按公允价值计入损益的金融负债的公允价值亏损。

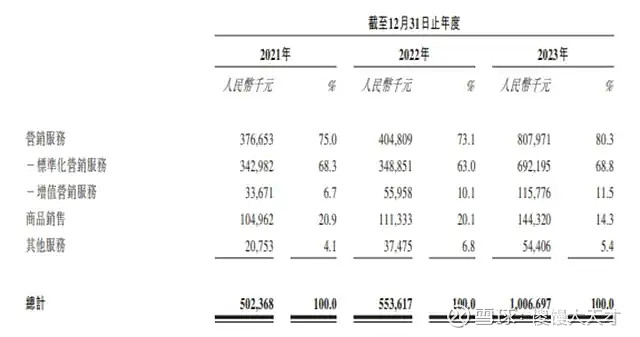

2023年,公司产生净利润,主要收入来自于营销服务,公司的运营系统整合了线下和线上渠道,为品牌客户提供全面的营销服务。

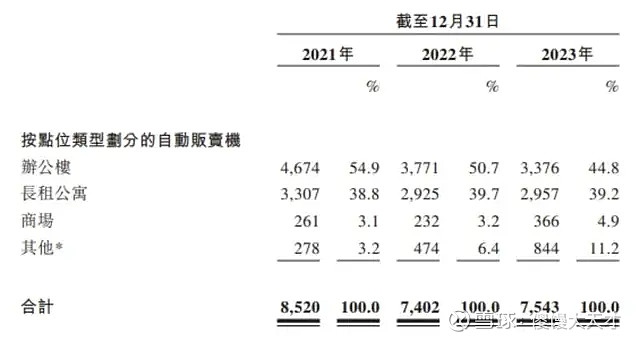

自动贩卖机网络:

截至2023年12月31日,该公司拥有由7543台自动贩卖机组成的网络,相比较2021年有所减少。

风险因素:

1、营销服务业务可能无法成功实现预期的结果;

2、倘中国快消品户外营销市场增长速度较预期缓慢或未有增长;

3、中国的快消品户外营销市场竞争激烈;

4、公司业务取决于公司维系现有品牌客户的能力及吸引新品牌客户的能力;

5、可能无法按可接受的商业条款为自动贩卖机找到合适点位,甚至根本无法找到合适点位。

中签率预估:

公开发行总计197.04万股,每手200股,公开发行总计9852手,当前超购 4.67倍,假设3000人申购,一手中签率80%。

综合评估:

一家专注于“快消品户外营销的中国营销服务提供商,拥有由7千多台自动贩卖机组成的网络,商品销售主要为饮料零食为主。

自动贩卖机商品销售收入占公司营收份额比较低,主要收入来自于营销服务,帮助快消品行业的品牌方提高品牌知名度而收取费用。

根据资料,中国的快消品户外营销市场规模增长预期缓慢,市场竞争激烈。公司上市前估值45.8亿,发行市值65.68-78.02亿,按目前的发行市值来看显然是贵了。

个人操作:放弃。

2

基本概况:

基石占比19.3%。

公司简介:

一家电商卖家客户的一站式端到端供应链解决方案供应商,为中国快速增长的B2C出口电商行业赋能。

根据弗若斯特沙利文的资料,按2023年收入计,该公司在中国所有主要采用海外仓模式的B2C出口电商供应链解决方案供应商中排名第六,市场份额约为0.5%,于中国整个出口电商供应链解决方案市场中占比约0.1%。

目前所提供的供应链解决方案涵盖跨境物流、海外仓储以及履约送交付服务,这些服务集成于该公司自主研发且内置了一系列数字化供应管理工具的易达云平台。于往绩记录期间,大部分客户向公司采购一站式端到端供应链解决方案,包括“头程”国际货运服务及“尾程”履约服务。

下图展示该公司的解决方案及营运模式:

行业概况:

根据弗若斯特沙利文的数据显示,中国B2C出口电商市场预计将按2023年至2028年的复合年增长率13.5%增长。

因此,采用海外仓模式的B2C出口电商供应链解决方案的市场规模预计按2023年至2028年的复合年增长率13.7%增长,在2028年达到人民币3870亿元。

财务数据:

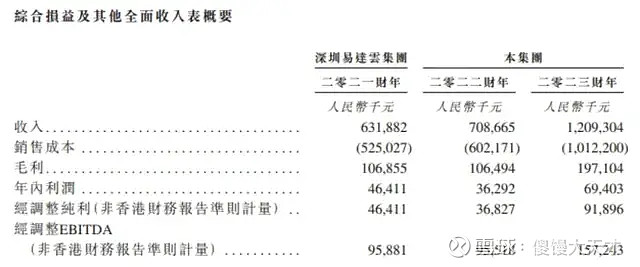

深圳易达云集团于2021财年的年内利润为人民币0.464亿元,于2022财年的年内利润为人民币0.363亿元,2023财年的人民币0.694亿元。

风险因素:

1、经济衰退、国际业务缩减或全球贸易中断可能会对公司业务及经营业绩产生不利影响;

2、业务成功取决于客户的业务表现及其经营所在的电商平台以及公司经济有效地吸引新客户及留住现有客户的能力;

3、公司的成功与公司客户于B2C出口电商供应链解决方案供应商的支出相关;

4、公司在分散及充满竞争的行业中运营;

5、公司提供的B2C出口电商供应链解决方案在很大程度上依赖第三方服务供应商。

中签率预估:

公开发行总计976.3万股,每手1000股,公开发行总计9763手,当前超购 9.77倍,假设5000人申购,一手中签率70%。

综合评估:

一家为电商卖家客户提供一站式端到端供应链解决方案的公司,所在行业高度分散,竞争激烈,但市场规模大,未来预期仍旧能够保持稳定的增长。

于往绩记录期间,公司2023年营收及净利润同比都有较大的增长。发行市盈率15倍左右,募集资金2.21-2.96亿,发行价上下浮动最高34%左右,如果下限定价的话就比较稳了。

个人操作:有基石,有绿鞋,白嫖俩。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

#可转债# #港股打新# #两极反转!南京化纤地天板涨停# $趣致集团(00917)$ $EDA集团控股(02505)$ $岭南转债(SZ128044)$