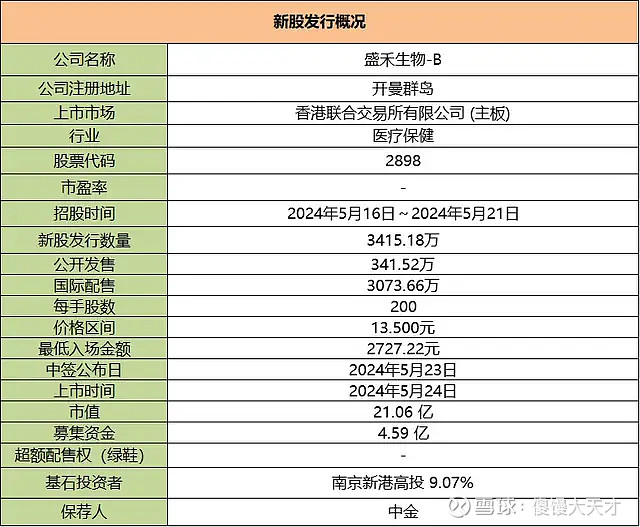

港股盛禾生物开始招股,详细分析请见下文2。

1

周五又是情绪高涨的一天,又送出了个大阳线,上证指数大涨1%收于3154,沪深300也大涨1%收复了前几日的跌幅,原来沪深300指数从1月低位时的3100反弹至3678已经涨了18%,3400、3200的倒金字塔加仓策略总算是没有白加。

周五市场能够低开高走还是跟房地产的利好zc有关,下调首付比例、下调公积金贷款利率、取消房贷利率下限,妥妥的大杀招。

首套首付比例下限从20%调整到了15%,二套首付下限从30%调整为25%,相当于给大家提高了杠杆;首套二套商代利率不设下限,5年以上公积金利率从3.1%调整到2.85%,降低了大家的利息。

地产zc杀招已经出的差不多了,接下去就看大家有没有实力和魄力去购买了。如果从股市的角度看一般zc底后面还会来个市场底,即极端情绪带来的底。

目前地产的zc底是已经来了,市场底在哪里谁都说不准,毕竟房价跟大A差别还是很大的,它跟人口、经济等诸多因素密切相关。

这次释放利好最激动的是朋友圈里地产中介们,当前的他们让我想到了二级市场中的小散,跟他们感受到牛市要来时的那种状态差不多。

据说一二线城市的房屋带看量上升了很多,一方面说明中介们更积极了,另一方面刚需肯定还是不少的,趁着利好出台多看房也是正常现象,具体还得看过段时间后的持续成交状况。

对于房子我个人的看法是,不影响生活的适当配置是可行的,但如果要影响生活就别硬上杠杆了,社会环境压力本身就挺大,就别给自己硬添房子这种大山了。

其实我至今不明白为何在国内房产消费者会如此的卑微,明明花了几百万甚至上千万消费,但对自己的房子却没什么掌控感,先不说延期lw这种情况,就连面对交付时的品质严重下滑,前期物业的不作为等等事情都是毫无办法。

......

周五转债等权指数上涨0.13%,中位数还在116.72,但是最近的成交量确实一直在放大,周五的转债成交量已经达到了750亿,相比过去300多400多的成交量都快翻倍了。

看了眼几只活跃债成交量特别高还是前面的正丹、胜蓝、设研等几只,主要都是近期正股比较猛的。

当然近期转债的整体活跃度也挺不错的,很多之前惰性的标的也开始蠢蠢欲动起来,这终归还是跟行情有关。关于转债,不管价格高低,只要有波动就可以增加额外的赚钱机会,所以大家要珍惜波动行情。

1、广电和城地转债提议下修,广电转债还剩1个月到期,到期赎回价108,目前价格166,转股价值55,就算下修到底也是逃不了继续大跌命运。

城地转债就剩两年时间了,转股价值22,整体质地比较弱,之前也一直没啥动静,本次下修明显是为了防止回售。

当前价格也算是包含了下修的预期了,最终就看是否下修到底,跟之前的蓝帆、岭南转债下修类似,对于这类问题比较多的公司转债还是要稍微注意下,要玩还是以短期或者少量吃波动的为主。

2、中富转债转股价从36.44变为27.93,下修到底,明日可能会小涨下;华宏转债下修不到底,下修后转股价值只有86.54,当前价格116.7已经在价值区间内了,明日可能意思性下跌点。

3、周末中泰化学公告股票将被st,明天开市场起停牌1天,21日st复牌。中泰化学之所以火了是因为它是新疆国资委的子公司,不是小公司,23年还分红了3亿人民币,就是这样背景的公司近三年财务造假72.82亿,因为财务类违规被ST。

连这种正规国企都能因财务造假被ST,难怪那么多私企不怕造假呢,不过往好的方面想,如今国资背景都能被揪出来揍,或许市场真的有在变好...

2

盛禾生物:

基本概况:

基石占比9.07%。

公司简介:

该公司成立于2018年,是一家专注于发现、开发和商业化用于治疗癌症和自身免疫性疾病的生物制剂的临床阶段生物制药公司。目前拥有三种核心产品,即IAH0968、IAP0971及IAE0972,均为自主研发。

IAH0968是一种抗体依赖性细胞介导的细胞毒性(“ADCC”)增强型单克隆抗体(“mAb”),目前已启动针对胆道癌(“BTC”)及结直肠癌(“CRC”)的II期临床试验。IAP0971及IAE0972均为抗体细胞因子,且目前已完成针对晚期实体瘤的I期临床试验。

截至最后实际可行日期,该公司有九种管线产品,除核心产品外,其中三种处于临床阶段,亦专注于癌症治疗。

该公司的核心业务模式包括内部发现、开发和商业化抗体细胞因子和透过直接调节先天性及适应性免疫系统来调节免疫微环境的其他免疫疗法,以解决肿瘤学和自身免疫性疾病领域的市场需求。

行业概况:

根据弗若斯特沙利文的资料,全球BTC药物市场规模由2018年的5亿美元增至2022年的7亿美元,2018年至2022年的复合年增长率为10.7%。

该数字预计于2026年将达到15亿美元,2030年将达到25亿美元,2022年至2026年及2026年至2030年的复合年增长率分别为21.7%及13.3%。

中国BTC药物市场规模由2018年的2亿美元增至2022年的3亿美元,2018年至2022年的复合年增长率为7.9%。

该数字预计于2026年将达到8亿美元,2030年将达到16亿美元,2022年至2026年及2026年至2030年的复合年增长率分别为28.2%及17.9%。

财务数据:

该公司的年内亏损由2022年的人民币0.52亿元大幅增加至2023年的人民币1.327亿元,行政开支大幅增加人民币0.351亿元。

公司的研发开支由2022年的人民币0.532亿元减少至2023年的人民币0.43亿元。

公司竞争优势:

1、自主研发的抗体细胞因子管线具有新型作用机制;

2、利用公司对免疫学和抗体工程的见解,开发出具有差异化的产品;

3、旨在解决当前免疫疗法瓶颈的专有平台继续推动差异化生物产品的开发;

4、全面整合的端到端内部药物开发能力,集所有关键生物药物开发功能于一身。

风险因素:

1、招募患者进行针对晚期癌症的后线治疗的临床试验时可能会遇到困难;

2、产品所针对的适应症发生率较低以及患者的消费偏好,部分产品的市场机会可能少于公司的预期;

3、公司投入大量资源进行研发,以开发、改进或适应新技术及方法,而这未必能够成功;

4、公司在治疗用生物制品的大规模商业生产方面经验有限,倘若日后生产制剂时遇到问题,公司业务可能会受到重大不利影响;

5、公司面临激烈竞争;

6、公司经营历史尚短,且自成立以来已产生亏损净额。

中签率预估:

公开发行总计341.52万股,每手200股,公开发行总计17076手,当前超购2.05倍,假设3000人申购,一手中签率100%。

综合评估:

抗体细胞因子第一股在港上市,公司拥有三种核心产品九种管线,目的在于开发创新免疫疗法,克服目前可用疗法的缺点,包括低缓解率和耐药性。

公司产品所对应的市场规模较小,属于比较细分的市场,目前仍旧处于亏损状态,未来几年预期也保持亏损。

有基石,公司上市前估值16.17亿,发行总市值21.15亿,上涨30%。从医疗保健板块来看,近期带B的医疗股上市表现都还不错。

个人操作:感觉没有太多的吸引力,一手资金3千不到,个人白嫖两个玩玩。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

#可转债# #港股打新# #房地产大招!住房贷款政策再度调整# $盛禾生物-B(02898)$ $广电转债(SH110044)$ $城地转债(SH113596)$