本来新国九条出来属于长期大利好,然后大家认真关注后才发现原来大A全是垃圾。

除了银行券商等央企国企那些原本含着金钥匙的,其他的随便拉几个出来看看都有被st的潜力了,大家戏称新“国九条”变成了新“割九条”。

于是就出现了今日超过5000家公司下跌,微盘股指暴跌10.45%,市场中位数下跌6.95%的凄惨局面,不知道上头有没有算到这出。

今天转债等全指数大跌1.58%,中位数再次回到110,真的是累死累活搞一个月,两天就全给跌回去了。

本来如果就少数公司有退市担忧么大家可能还有动力去避个雷,现在大量公司都要有这种担忧的时候,无论企业还是投资者还真有的忙了。

只是可怜了小散,受伤的永远都是普通人,不过当前这种行情大家也只能继续躺平,该排雷的还是得先慢慢排雷。

昨天聊了蔡嵩松被抓的事,看到很多人都在骂什么时候轮到葛lan,看样子在她那边投资受伤的人真的不少啊,口碑完全一边倒了。

基金经理搞老鼠仓的事情也不是一件两件,以前就有不少抓到判刑的,金融这个行业诱惑太多,总有那么些人是忍不住诱惑而走上违法犯罪的道路。

这也是个人偏向选择指数的一个原因之一吧,预防很多可能的道德风险。

.....

明日宏柏转债可进行申购,大家不要忘记,看看能不能中个小羊毛吧。

宏柏转债:(正股代码:605366,配债代码:715366)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:9.6亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

宏柏新材今日收盘价6.89,转股价7.51,转股价值=转债面值/转股价*正股价=100/7.51*6.89=91.74,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.5+2+115=119.9,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率5.6006%,纯债价值简化计算86.46,纯债价值一般。

公司简介:

宏柏新材属于基础化工业,公司主要产品为含硫硅烷偶联剂,下游终端客户主要为大陆集团、住友轮胎、普利司通等全球前十大轮胎生产商,客户稳定性较好,近年来公司盈利能力提升,财务杠杆水平较低。

公司成立于2005年,上市时间2020年8月,目前公司市值42.19亿,有息负债率29.27%,当前市盈率PE63.796,市净率PB2.14。

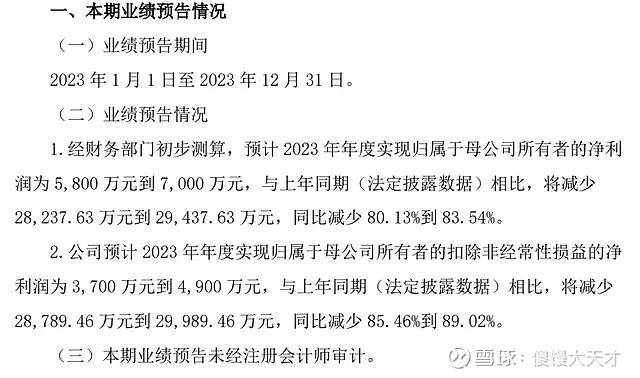

2023年度业绩预告公告:

预计2023年度公司归属上市公司股东的净利润同比减少80.13~83.54%。

主要风险:

1、公司面临一定的产能消化风险。

2、面临一定的成本控制压力。

3、面临一定的安全生产和环保风险。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率9%,结合AA-级相似的转债、正股质地等综合因素目前给予25%的溢价率,正常价值预估:91.74*=1.25115

假设原始股东配售85%,网上按1.44亿计算,顶格申购单账户约中14400/850/1000=0.016签,中签率低,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。