今天转债等权指数终于微涨0.28%,上周连跌了4天,杀了不少溢价,可能跟近期的债券回调也有点关系。

不过转债有几个下限在,只要不是极端性的情况,转债整体震荡的区间都不会太大,趁回调多吃点波动倒也不错。

近期大伙对利好都麻了,据说8月社融数据超预期所以今天市场表现很稳,我心想难道不应该是上周跌多了的缘故嘛?

管他涨涨跌跌,至少现在的整体估值还是在偏低的位置,政策底也比较明确了,大家保持好仓位耐心等待风吹来就行。

明日福立、科华转债上市,盟升转债可进行申购,盟升规模较小又是一只可能被炒作的标的,祝大家好运。

1

福立转债:

福立旺今日收盘价20.07,转股价格21.28,当前转股价值=转债面值/转股价格*正股价格=94.31。

福立旺8月11日(申购日前一工作日)收盘价为21.1,申购日8月14日。

在这过去的一个月时间里,福立旺股价下跌4.9%,转股价值从99.15下跌到94.31。

个人看法:

福立转债AA-级别,规模7亿,原始股东配售率79.37%,单账户顶格申购中0.015签,溢价率由申购前一日的0.85%变为6.03%。

根据之前测评综合,结合当前环境给予36%的溢价率,正常价值预估:94.31*1.36=128,流通规模有3亿多估计不太好炒,当然如果能够130开的话可以尾盘再考虑出。

2

科数转债:

科华数据今日收盘价31.49,转股价格34.67,当前转股价值=转债面值/转股价格*正股价格=90.83。

科华数据8月22日(申购日前一工作日)收盘价为31.8,申购日8月23日。

在这过去的大半个月时间里,科华数股价下跌1%,转股价值从91.72下跌到90.83。

个人看法:

科数转债AA级别,规模14.921亿,原始股东配售率66.15%,单账户顶格申购中0.053签,溢价率由申购前一日的9.03%变为10.1%。

根据之前测评综合,结合当前环境给予34%的溢价率,正常价值预估:90.83*1.34=122,数科20中1规模不算小,深市转债涨幅超20%临时停牌半小时。

3

盟升转债:(正股代码:688311,配债代码:726311)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:3亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

盟升电子今日收盘价44.19,转股价42.72,转股价值=转债面值/转股价*正股价=100/42.72*44.19=103.44,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+1+1.5+1.8+115=119.9,票面利息一般。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率8.8157%,纯债价值简化计算72.22,纯债价值低。

公司简介:

盟升电子属于国防军工业,公司产品主要包括应用于卫星导航和卫星通信领域的卫星导航接收机、卫星动中通天线等,产品类型多样,受下游需求增加,近年始终维持在满产状态,产能利用率较高,在细分领域具有较强的竞争实力。

公司成立于2009年,上市时间2020年7月,目前公司市值70.95亿,有息负债率9.34%,当前市盈率PE241.475,市净率PB4.011。

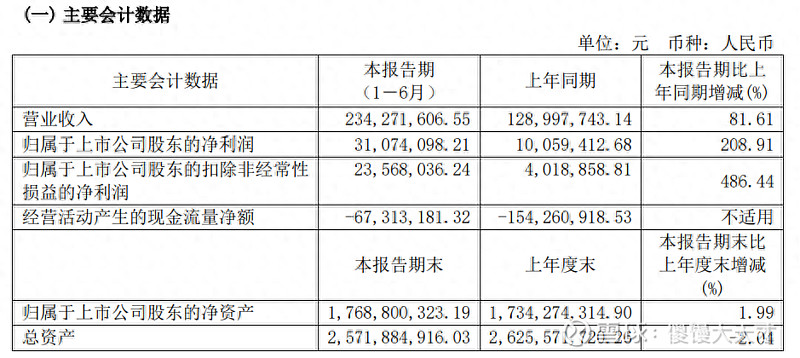

2023年半年度报告公告:

预计2023年上半年公司营收同比增长81.61%,归属上市公司股东的净利润同比增长208.91%。

主要风险:

1、军工电子行业以大中型国有企业为主导,公司资产和收入规模相对较小,未来面临行业竞争压力。

2、应收账款规模较大,对资金形成较大占用,拟建项目规模较大,预计未来有息债务规模将有所增加。

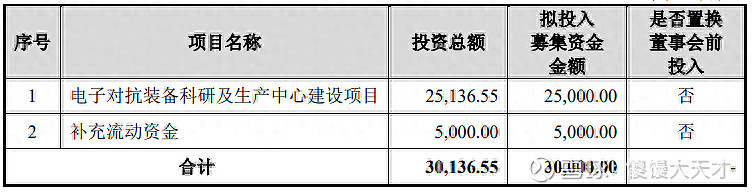

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-3.33%,结合AA-评级、相似的转债、正股质地等综合因素目前给予38%的溢价率,预估价值:103.44*1.38=143,题材质地都不错,流通规模不到2亿,上市大概率要被炒作一番, 看尾盘能否涨停再做决定吧。

假设原始股东配售68%,网上按0.99亿计算,顶格申购单账户约中9600/950/1000=0.01签,中签率低,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

#可转债# #央行提前发布社融,数据超预期# $科数转债(SZ127091)$ $福立转债(SH118043)$ $盟升转债(SH118045)$