大盘又三连阴了,创业板领跌,已经又破新低了,宁王今日大跌5.46%,市值盘中跌破9000亿。

消息面上是早上大摩表示今日会下调宁德时代评级至低配,目标价下调约16%至180元。

前两天就有人在宁德互动平台上问“不供特斯拉北美了,是真的吗?“不过宁德时代给出了回答是,不属实,公司与客户的战略合作关系没有发生变化。

摩根士丹利给出下调原因是,预期短期电池产能依然过剩,价格战不可避免,今年下半年二线电池制造商可能会采用更激进的价格战略来获得市场份额。

一般来说机构给出目标价只是机构的想法,平时大家也就看看,不过一旦消息上了热搜,对情绪的扰动也会更大些,加上产能过剩的问题确实存在。

最近大家心态应该平静不少,反正我是跌了就躺平,跌的多了就再加一点,只是小涨小跌的市场确实缺点意思,看盘的时间也变少了。

.....

最近银行利率一直在降低,前一阵子银保监会也已经确定了保险产品的预定利率要从3.5%降低到3%这件事,未来3.5%的相关产品退出市场已是必然趋势。

长远来看下调利率对保司、监管以及消费者来说都是件好事,毕竟风险降低了。

后续入场的消费者,买到的产品性价比可能不如现在,尤其是储蓄险类,这些年利率已经从4.025%走到了3.5%现在又即将迈入3%。

随着3.5%的保险产品的红利期即将走到尽头,估计有不少朋友都有在考虑趁调整窗口期落实保障。

这段时间保险市场上也挺群魔乱舞的,制造焦虑的也大有人在。大家还是要理性看待,多从配置角度筛选产品,避免盲目跟风或买到不合适自己的。

.....

1、昨天正邦出了下修公告,今天转债如期大涨,涨幅11.72%,不过从价格上来看也就是从67.4张到了75.3。

正股早上还跌了两个点,下午拉上去了收涨4.05%,正邦转债当前的价格可以看出市场认为正邦可能不会下修到底,公司如果想要快速解决掉转债还是得努力下修外加正股持续上涨才行。

2、时隔了一个月,明天终于可以重新打新了哈哈,大家不要忘记申购。另外又出了两只新债,其中恒邦转债规模有31亿,期待中签!

金埔转债:(正股代码:301098,配债代码:381098)

(图片来源:集思录)

评级:A+评级,可转债评级越高越好。

发行规模:5.2亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

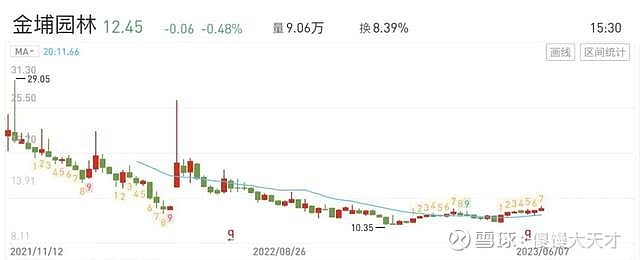

金埔园林今日收盘价12.45,转股价12.21,转股价值=转债面值/转股价*正股价=100/12.21*12.45=101.97,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.6+1.2+1.5+2.4+115=121,票面利息尚可。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率8.8885%,纯债价值简化计算72.61,纯债价值低。

公司简介:

金埔园林属于园林工程业,公司主要从事园林绿化施工领域的EPC工程,拥有多项行业资质,施工经验丰富在园内绿化领域综合竞争力较强。

公司成立于1998年,上市时间2021年11月,目前公司市值19.72亿,有息负债率21.48%,当前市盈率PE26.101,市净率PB1.753。

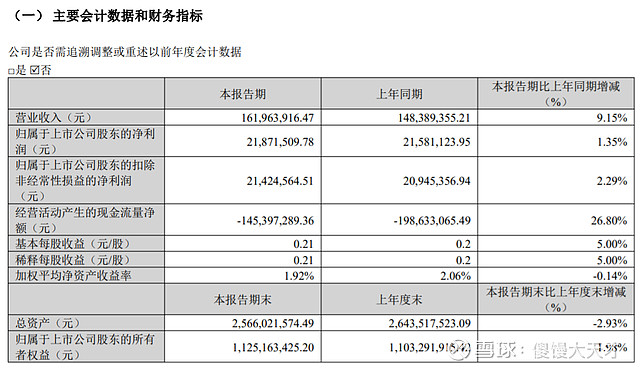

2023年一季度报告公告:

2023第一季度公司营业收入同比增长9.15%,归属上市股东的净利润同比增长1.35%。

主要风险:

1、应收账款规模较大,项目回款周期较长,近年计提坏账准备增加,存在资金占用及坏账损失风险。

2、公司经营性净现金流持续为净流出状态且规模逐年增加。

3、有息债务构成以短期债为主,未来规模或将持续增加。

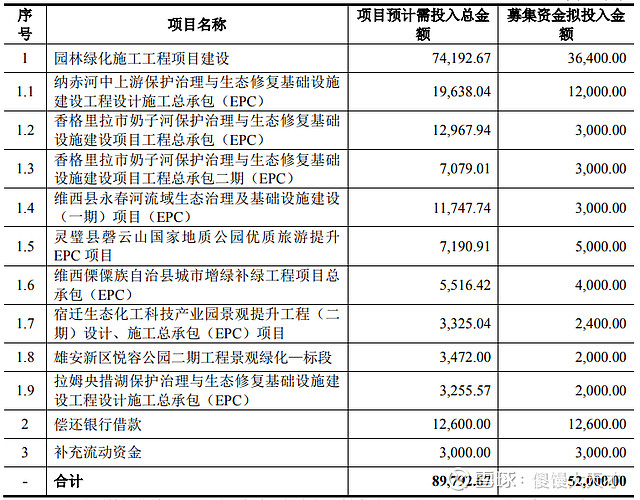

募集资金用途:

上市以来股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率%,结合A+评级、相似的转债、正股质地等综合因素目前给予17%的溢价率,目前价值:101.97*1.17=120,整体质地较弱,应收款规模大周期长有坏账可能,不过规模不大期待上市的时候能多来点情绪溢价吧。

假设原始股东配售69%,网上按1.61亿计算,顶格申购单账户约中16100/1050/1000=0.01签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

#可转债# #大摩下调宁德时代评级至低配# $金埔园林(SZ301098)$ $金埔转债(SZ123198)$ $正邦转债(SZ128114)$