昨晚米国公布8月CPI,同比上涨8.3%高于预期,昨天美指暴跌,纳指跌了5个多点,市场普遍认为下个月要加息75个基点继续压通胀。

加息这么多次,感觉效果还是不明显,通胀压力大,说不定未来股债双杀还会持续,个人美指在回撤达30%的情况下加了一次,什么时候能突破上波低点后会再考虑第二波的加仓位吧。

大A今日的表现属于预期之内,相比外围反而显得坚挺,大环境不好,咱要求也不高,大A能围绕3000点上下震荡也能让我喝点汤了。

淮22转债网上中签率出炉,股东配售率82.98%,单户顶格中0.05签,比预计稍好些,20中1,祝大家好运~

明日常银转债可进行申购,规模60亿,应该是这几个月以来中签率最高的一只了,股东配售率越低则中签率越高,大股东你们都放弃吧哈哈,中签率有望5中1。

不少券商能够预约打新,趁现在看到了拿出手机先预约上吧,以防明天忘记申购。

......

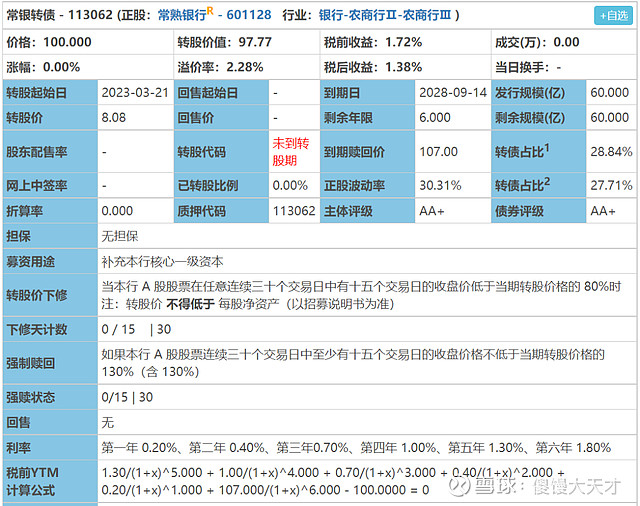

常银转债:(正股代码:601128,配债代码:764128)

评级:AA+评级,可转债评级越高越好。

发行规模:60亿,规模较大,可转债规模越大流动性越好。

回售条款:无

下调转股价:15/30,80%,条件严苛。

转股价值:

常熟银行今日收盘价7.9,转股价8.08,转股价值=转债面值/转股价*正股价=100/8.08*7.9=97.77,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.7+1+1.3+107=110.6,票面利息低。

纯债价值(最底线):

如按中债企业债测AA+级别6年期即期收益率3.3736%,纯债价值简化计算90.64,纯债价值较好。

公司简介:

常熟银行属于银行业,公司业务主要集中在综合经济实力雄厚的常熟市及长三角地区,在常熟市的存贷款市场份额均居同业首位,在当地金融体系具有重要地位。

公司成立于1996年,上市时间2016年9月,目前公司市值216.53亿,有息负债率91.96%,当前市盈率PE9.07,市净率PB1.049。

2022年半年度报告公告:

2022年上半年公司实现营业收入同比增加18.86%,归属于上市公司股东净利润同比增加19.96%。

主要风险:

1、疫情及宏观经济下行对小微企业造成冲击,对盈利水平和资产质量带来不利影响。

2、产品及服务较为单一,传统业务领域面临较大同业竞争压力。

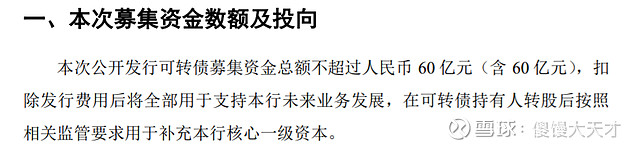

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率2.28%,结合AA+评级、相似的转债、正股质地等综合因素目前给予23%的溢价率,目前价值:97.77*1.23=120,之前发行过一次1年多时间成功强赎,属于农商行,从转债角度来看pb大于1的农商行质地还是不错的,对标苏农。

假设原始股东配售63%,网上按22.2亿计算,顶格申购单账户约中220000/1150/1000=0.19签,中签率较高。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。