周五收盘后,交易所出台了“关于可转债公司债券适当性管理相关事项的通知“,昨日已经开始实施。

当时收到了一大堆的留言,我还正在开车回老家的路上,一开始是挺担忧的,后面详细看了下安心过周末。

可转债的准入门槛提高,以前只要有账户就可以打新或者交易,但现在是必须满足有两年交易经验,并且开通前20个工作日日均资产达10万。

之前打新人数一直在攀升就是因为没啥门槛,现在可转债门槛与创业板一样了,未来一大批新人会被挡在门口。

对于之前存量的转债投资者不受影响,甚至可以算是个好事吧,毕竟之后的打新人数量很难再攀升。

另外交易所还发布了“可转换公司债券交易实施细则征求意见稿”,截止时间7月1日。

新规主要还是为了限制柚子们炒作割韭菜,一方面新债上市首日交易涨幅比例不超过57.3%(沪深以后基本一致),旧债涨跌停做了限制只能涨跌20%。

另一个是转债也要公布龙虎榜了,同时增加了严重异常波动的监管。

先不说长期会效果如何,虽有涨跌停限制但要炒作的估计还是会炒,只是不再像过去那样自由方便,流动性多少也会受到一些影响。

短期来看对于某些妖债应该是个不小的打击,柚子可能需要花点时间来修改策略和方案,感觉道高一尺魔高一丈,个人比较期待后续发展。

傻馒胆子小,转债考虑的更多是债性,基本是以到期年化收益做支撑,在低价转债中寻找的机会,所以如果普通转债因此而出现调整,我会考虑继续网格加仓法加仓。

关于详细的交易实施细则征求意见稿大家可以去上交所和深交所查阅。

.......

明日通裕转债申购。

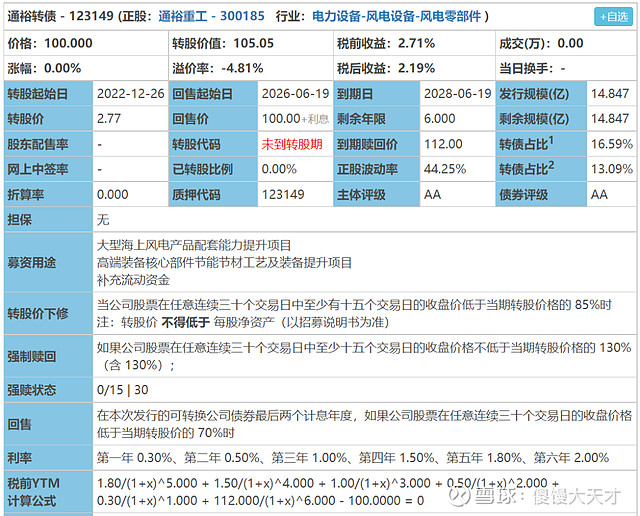

通裕转债:(正股代码:300185,配债代码:380185)

评级:AA评级,可转债评级越高越好。

发行规模:14.847亿,规模尚可,可转债规模越大流动性越好。

回售条款:无

下调转股价:15/30,85%,条件较严苛。

转股价值:

通裕重工周五收盘价2.91,转股价2.77,转股价值=转债面值/转股价*正股价=100/2.77*2.91=105.05,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+112=117.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率4.124%,纯债价值简化计算91.89,纯债价值较好。

公司简介:

通裕重工属于电力设备业,实控人珠海市国资委,公司已形成了冶炼/电渣重熔、铸造/锻造/焊接、热处理,机加工等于一体的制造链条,风电主轴、球墨铸铁管管模等产品,在细分市场竞争实力较强,客户基础较好。

公司成立2002年,上市时间2011年3月,目前公司市值113.4亿,有息负债率41.42%,当前市盈率PE47.705,市净率PB1.728。

2022年第一季度报告公告:

2022年第一季度公司实现营业收入同比减少8.38%,归属于上市公司股东净利润同比减少48.2%。

主要风险:

1、风电行业装机需求下滑风险。

2、主要原材料生铁和废钢近年来价格波动上涨,对公司主业毛利率产生较大影响。

3、公司债务负债较重,且刚性债务期限集中于短期,偿债压力大。

4、存货和应收账款规模较大。

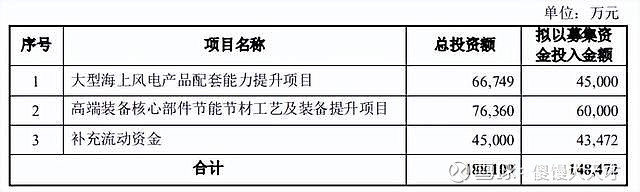

募集资金用途:

最近半年股价走势图:

最近一次大规模解禁时间为2022年9月5日,解禁数量6.29亿股,解禁市值18.31亿,占总市值比例16.14%,占流通市值比例20.52%。

相似转债:

个人看法:

当前溢价率-4.81%,结合AA评级、相似的转债、正股质地等综合因素目前给予23%的溢价率,目前价值:105.05*1.23=130,质地尚可,公司债务较重,是国内大型风电场主轴、亚洲最大球墨铸铁管管模生产企业,有光伏风电等概念。

假设原始股东配售60%,网上按5.94亿计算,顶格申购单账户约中59400/1150/1000=0.05签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

#可转债# #可转债投资新增参与门槛# #可转债打新# $通裕转债(SZ123149)$ $通裕重工(SZ300185)$