基本概况:

无基石。

公司简介:

公司为中国知名工量刃具交易中心运营商,成立于2003年,拥有、经营及管理位于中国浙江省温岭市温峤镇前洋下村的交易中心。

主要业务活动及收益来源主要来自经营工量刃具行业交易中心的物业租赁业务。

主要业务模式:

根据租户就交易中心单位进行公开竞标时提供的中标金额向租户收取租金,以及向租户收取物业管理服务费。

行业概况:

宏观经济的持续增长及来自制造业的持续需求刺激了中国工量刃具市场的增长。交易中心租户、独立商铺及来自制造商直接销售的工量刃具买卖的销售收入总额由2014年的人民币281亿元增至2019年的512亿元,复合年增长率为12.7%。

长期来看,考虑到对固定资产的投资增加,实施机床升级带来的额外需求及工量刃具价格的稳定增长,买卖工量刃具的销售收入总额预期将于2024年达到787亿元,2020年至2024年期间的复合年增长率为11.1%。

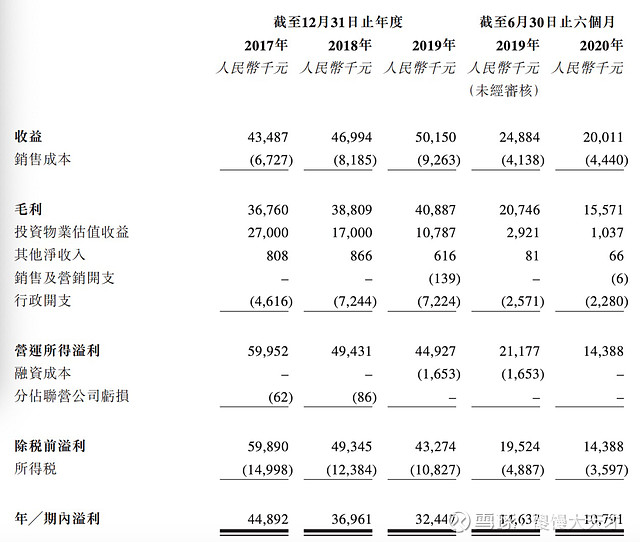

财务数据:

公司总收益由截至2017年的约人民币4350万元增加约8.1%至2018年的约4700万元,继而增加约6.7%至2019年的约5020万元。

纯利由截至2017年的约人民币4490万元减少约17.7%至2018年的约3700万元,减少约12.2%至2019年约3240万元.

由截至2019年6月30日止的约人民币1460万元减少约26.3%至截至2020年6月30日止的约1080万元。

公司竞争优势:

1、中国交易中心具有知名地位,把握中国工量刃具市场增长潜力的强有力地位。

2、独特的控股股东及政府支持。

3、稳定的租户群体保障稳定及经常性收益来源。

风险因素:

1、盈利能力已由于投资物业估值收益下降而下降。

2、依赖于交易中心产生绝大部分收益,且可能无法于其到期时取代或续订所有租赁。

3、产业园的建设将主要由外部借款提供资金。

4、业务运营及财务业绩可能受到疫情的不利影响。

募资款项用途:

约70%将用于设立及建设产业园之成本及开支;约20%将用于拨付三楼的进一步发展,包括三楼的整修及翻新以及建立产品检查服务中心及产品展示平台;约10%用于一般营运资金及其他一般企业用途。

首次公开发售前投资:无

同行上市情况:

房产类表现一直弱。

保荐人历史战绩:

保荐人信达国际18-20年一共保荐了10只,其中暗盘6涨4跌,上市首日5涨5跌,比较坑,稳价人雷根未遇见过。

中签率预估:

公开发行200百万股,每手500股,公开总计4000手,应该不发生回拨,甲乙各分2000手,假设8000人申购,一手中签率13%左右。

综合评估:

垃圾小票二进宫,满眼看去全是缺点,感觉公司一直在走下坡路,就一栋楼收租,而且还租满了。

在我眼中最要命的是股东都是村委,想起了农村集体土地开发的相关项目,真的是各种混乱,有时候不能小看小地方,赚钱起来可黑心了。上市成本都要占融资费的一半了,还如此积极真的是拼了命的也要圈钱。

个人操作:如果按照往常对于可能会搞事情的票应该会根据最后结果白嫖几个,但是看到股东中各大村委xx,我是真头疼,杭州某区某村的村委我可是见识过的,所以作妖就作妖吧,个人直接略过...

雪盈开户链接:网页链接(开户入金即可享交易大礼包,最高价值5066港币)

开户过程中如有疑问,可以添加管理员(微信:Arielxing01)进行咨询。