大秦铁路发转债了,下周一320亿的巨无霸大秦转债可进行申购,这波发行竟然有网下申购,网下大佬这波有肉吃了,距离上次的网下发行已经快一年了吧?

看样子大秦铁路不够自信啊,区区320亿竟然害怕我们小散消化不了,太看不起我们小散了有木有!

大秦肉虽小,也抵挡不住大家的热情,现在的转债打新市场已经到了赚不赚钱不重要,重要的是先中签的地步了,800多万人饥渴的等待着...

测评结果:

万顺转2:顶格申购,预计中0.04签,上市预估111。

海兰转债:顶格申购,预计中0.018签,上市预估120。

1

万顺转2:(正股代码:300057,配债代码:380057)

图片来源:集思录

评级:AA-评级,可转债评级越高越好。

发行规模:9亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

万顺新材昨日收盘价5.99,转股价6.24,转股价值=转债面值/转股价格*正股价格=100/6.24*5.99=95.99,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.6+1+1.5+1.8+108=113.3,票面利息低。

纯债价值(最底线):

按中债企业债测算AA-级别6年期即期收益率7.0248%,纯债价值简化计算75.39,纯债价值低。

公司简介:

万顺新材属于轻工制造业,国家级高新技术企业,公司三大主业纸包装材料、铝加工与功能性薄膜,下游应用涉及烟草、食品、药品包装以及电子产品显示、封装等,领域较为广阔。

公司成立于1998年,上市时间2010年2月。目前公司市值40.41亿,有息负债率35.35%,当前市盈率PE40.473,市净率PB1.187。

2020年第三季度报告公告:

2020年前三季度公司营业收入较上年同比增长14.63%,归属上市公司股东净利润同比下降40.63%。

主要风险:

1、投资风险及产能释放压力。

2、铝箔产品面临较大出口风险。

3、工鞥新薄膜业务面临技术更替风险及市场前景不及预期的风险。

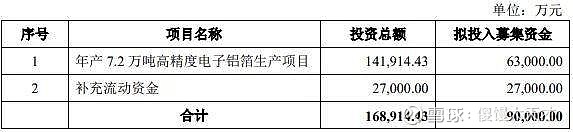

募集资金用途:

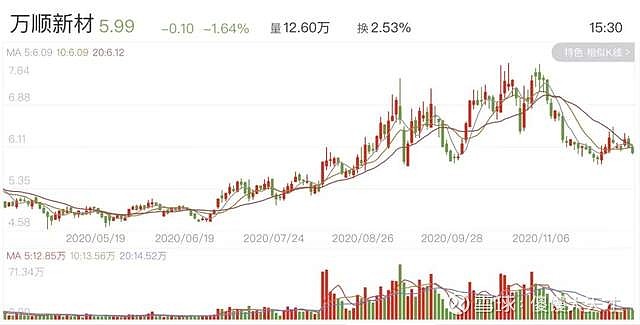

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率4.17%,结合AA-评级、相似的转债、正股质地等综合因素目前给予15%的溢价率,开盘价值预估:95.99*1.16=111。

质地一般,属于创业板,目前市面还有个1年多到期的万顺转债,剩余规模1.289亿,当前处被炒作阶段,万顺转2发行9个亿会不会继续被炒就不好说了,相比较万顺转债,万顺转2的赎回价高了2块钱...

中签预测:

假设原始股东配售60%,网上申购按3.6亿计算,预计顶格申购单账户中36000/830/1000=0.04签,中签率低。

个人操作:顶格申购。(顶格申购—尚可申购—无意见—不建议)

2

海兰转债:(正股代码:300065,配债代码:380065)

图片来源:集思录

评级:AA-评级,可转债评级越高越好。

发行规模:7.3亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:10/20,90%,条件宽松。

转股价值:

海兰信昨日收盘价14.98,转股价15.16,转股价值=转债面值/转股价格*正股价格=100/15.16*14.98=98.81,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.6+1+1.5+2+118=123.5,票面利息较高。

纯债价值(最底线):

按中债企业债测算AA-级别6年期即期收益率7.0248%,纯债价值简化计算82.18,纯债价值一般。

公司简介:

海兰信属于船舶制造业,公司历经多年发展,已具备国内领先的海洋立体观探测综合实施能力,拥有多项国内外权威船级社认证。公司拥有的“海兰信”、“劳雷”品牌均为享誉航海和海洋领域的知名品牌。

公司成立于2001年,上市时间2010年3月。目前公司市值59.65亿,有息负债率12.53%,当前市盈率PE124.833,市净率PB3.989。

2020年第三季度报告公告:

2020年前三季度公司营业收入较上年同比下降7.38%,归属上市公司股东净利润同比下降57.42%。

主要风险:

1、国家机构改革给公司海洋观测装备与系统业务收入带来的不利影响。

2、全球航运景气度持续低迷导致公司智能船舶与智能航行系统业务毛利率持续下降。

3、应收账款占比较高,对运营资金存在占用。

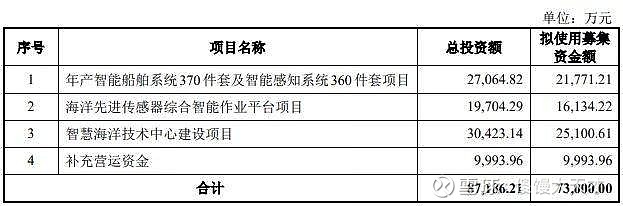

募集资金用途:

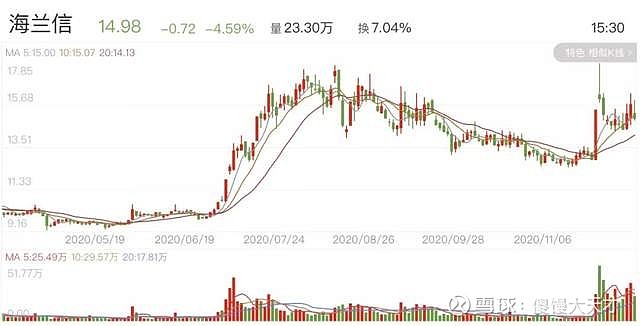

最近半年股价走势图:

相似转债:

开盘预测:

当前溢价率1.2%,结合AA-评级、相似的转债、正股质地等综合因素目前给予21%的溢价率,预计开盘为:98.81*1.21=120,创业板小票不排除被炒作的可能,个人给较高的溢价。

中签预测:

假设原始股东配售80%,网上申购按1.46亿计算,预计顶格申购单账户中14600/830/1000=0.018签,中签率低。

个人操作:顶格申购。(顶格申购—尚可申购—无意见—不建议)

欢迎关注公众号:傻馒大天才

期待与你相遇。