基本概况:

基石投资者和保荐人都一般般。

公司简介:

河南宏力医院是中国最大的综合性民营营利性医院之一。根据弗若斯特沙利文报告,在中国所有综合性民营营利性医院中,就截至2019年12月31日的运营床位数及2019年的住院人次及门诊人次而言,该医院分别排名第三、第五及第九;在中国所有综合性民营营利性医院集团中,该集团按2019年收入计排名十八。

行业概况:

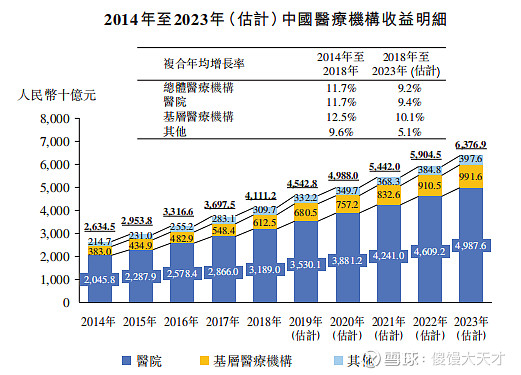

2014年至2018年,中国医疗机构收益复合年均增长率为11.7%,预计2018年至2023年复合年均增长率为9.2%。

根据弗若斯特沙利文报告,县域医院的总数由2014年的12365间增至2018年的15553间,复合年均增长率为5.9%;到2023年,该数字预期将达20058,2018年至2023年的複合年均增长率为5.2%。

财务数据:

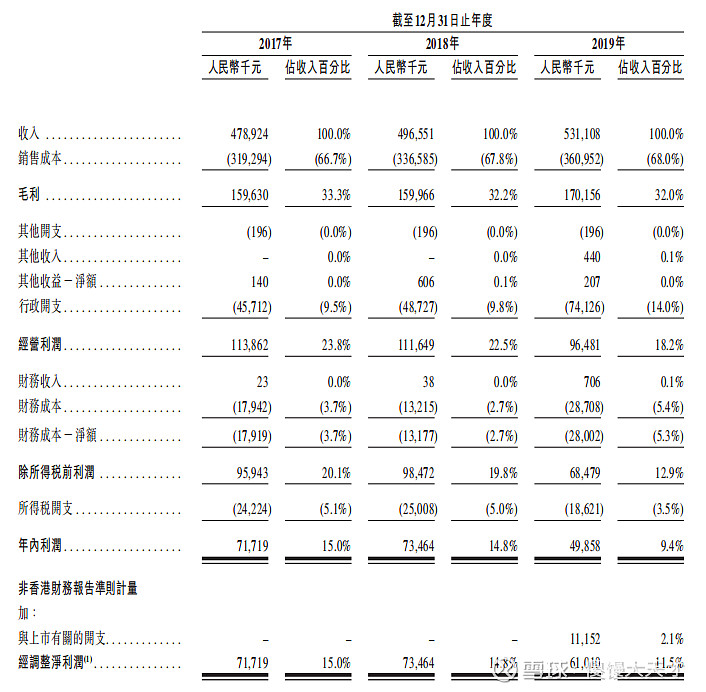

公司2017至2019年,收益分别为人民币4.78亿元、4.96亿元及5.31亿元;净利润分别为人民币7170万元、7350万元及4990万元,公司这几年毛利率有所下滑,营收增速很低。

公司竞争优势:

抓住县域医疗服务市场增长的战略性定位。

风险因素:

1、大部分收入均来自河南宏力医院。

2、往绩记录期内我们录得净流动负债,面临流动资金风险,上市后情况可能不变或再次出现。

3、如政府对药品、医疗设备、医用耗材及医疗服务实施额外的价格控制,收入可能受到不利影响。

首次公开发售前投资:

2019年6月,Amerson Investment Limited以相等于人民币1500万的美元代价认购5284960股本公司股份。Amerson Investment Limited为一家英属处女群岛公司,由独立第三方王晓青女士全资拥有。

募资款项用途:

29.5%将用于为扩建一期大楼提供资金;26.1%将透过收购医院用于扩展业务;15%将用于偿还一般借款;10%将用作营运资金及其他一般企业用途;8%将用于购买医疗设备;6.3%将用于发展药品供应链业务;5%将用于雇员招聘及培训。

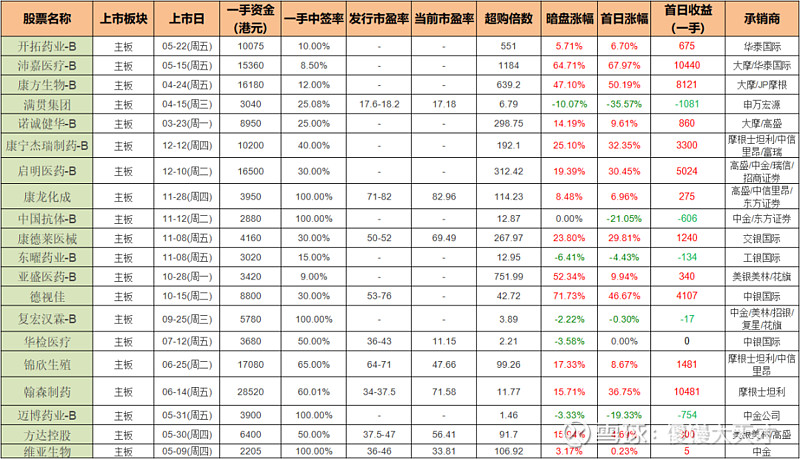

同行上市情况:

同行表现是ok的,但是最近新股频发,这只几乎没啥优势。

保荐人历史战绩:

交银国际最近几年的战绩表现真的很一般,20年保荐1只首日破发,18-19年一共保荐7只暗盘上涨的就1只,首日3只跌3涨1平,也就康得莱表现最好,不过其更早些年战绩倒是还行。

中签率预估:

这只票估计会比较冷一些,一个是最近票多,加上还有不少比这个强势的,从当前0.9的孖展倍数上也可看出比较冷清一些,按照回拨30%计算,甲乙各11250手,假设1万人申购,那么一手中签率在50%多,2万人的话,一手中签率30%样子。

综合评估:

小规模的票,价格上下限幅度也比较大,是河南的县城民营医院,市盈率在行业中虽不高,但与其质地较差有很大关系,感觉在蹭最近医药股的热度,保荐人战绩一般,此票还是比较危险的,建议大家谨慎申购。

个人操作:小赌怡情,暂定先上3个账户玩玩吧,到时候再看看最后的孖展倍数。