1

吼吼,鹰19即将上市,有木有点小小的激动~~昨天大盘受周末消息影响,给了一个超大涨幅,傻馒预测鹰19转债的上市价格为123.3元。

山鹰转债昨日收盘价123.67元,鹰19转债转股价值上升到115.15,预测价格同步更新:115.15*1.08=124.36元。

鹰19转债开盘存在抛压,加上离赎回日比山鹰转债更久,价格预计会低一些,因此预测价格与昨日持平,123元左右。

最近市场情绪高涨,如果明日正股开盘表现好,就一切皆有可能。

无论如何,大肉已是无疑,再次恭喜一下中签的小伙伴们~

今天又有三只转债可进行申购,评级都还不错,一起来看看吧。

2

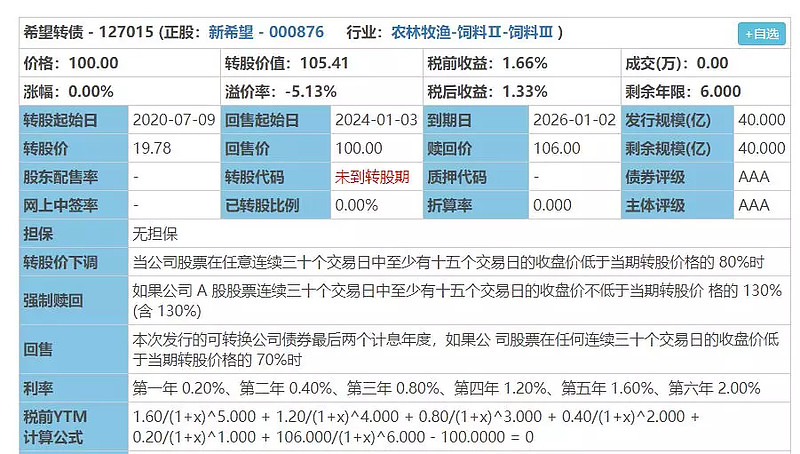

希望转债:

图片来源:集思录

评级:AAA评级,可转评级越高越好。

发行规模:40亿,规模较大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30 ,80%,条件严苛。

转股价值:

对应正股新希望昨日收盘价20.85,转股价19.78,转股价值=转债面值/转股价格*正股价格=100/19.78*20.85=105.41,转股价值较好,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.2+1.6+106=110.2,票面利息低。

纯债价值(最低线):

110.2/(1.04^6)=87.1元,纯债价值尚可。傻馒按照银行定期存款4%为折现率进行计算,此计算未考虑每年发息的折现,前期利息低对结果影响小,仅用于个人参考指标。

如按中债企业债测算AAA级别6年期待偿收益率3.8483%,纯债价值简化计算87.85。

公司简介:

新希望属于农林牧渔业,公司成立于1998年,上市时间1998年3月,目前公司市值879.04亿,有息负债率35.91%,当前市盈率PE26.426,市净率PB3.651。

2019年前三季度营业收入216.23亿元,同比增长12.01%,上市公司股东的净利润1.5亿元,同比增长111.73%,净利润前两年是负数,今年大幅提升,公司资产负债率较前几年有所增高。

公司有动物疫情风险,例如18年出现的非洲猪瘟,有畜、禽价格波动、原材料价格波动风险,以及产业政策、税收政策变化的风险。

最近半年股价走势图:

中签预测:扣除原始股东占比,无网下,网上申购按40%计算为16亿,预计顶格申购每账户中160000/175/1000=0.914签。

看样子又一只超高中签率的转债出来咯,小伙伴口袋中的钱可还够?

综合:希望转债评AAA,中签率高,火力全开,顶格申购。

申购建议:顶格申购。

(申购建议:顶格申购—尚可申购—无意见—不建议)

3

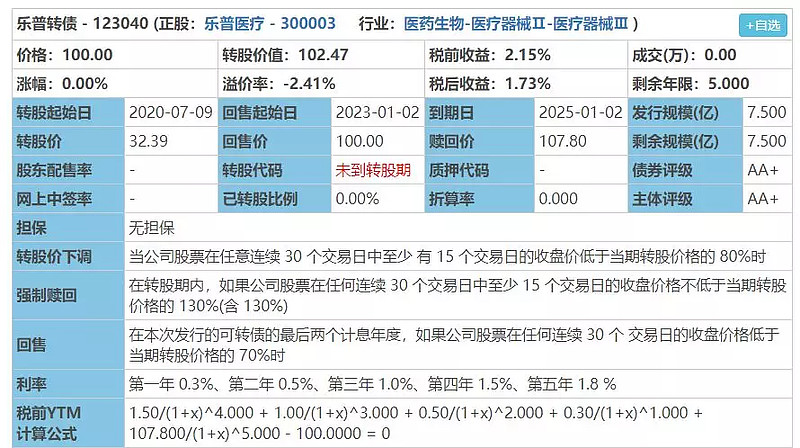

乐普转债:

图片来源:集思录

评级:AA+评级,可转评级越高越好。

发行规模:7.5亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30 ,80%,条件严苛。

转股价值:

对应正股乐普医疗昨日收盘价33.19,转股价32.39,转股价值=转债面值/转股价格*正股价格=100/32.39*33.19=102.47,转股价值尚可,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+107.8=111.1,票面利息较低。

纯债价值(最低线):

111.1/(1.04^5)=91.3元,纯债价值尚可。傻馒按照银行定期存款4%为折现率进行计算,此计算未考虑每年发息的折现,前期利息低对结果影响小,仅用于个人参考指标。

如按中债企业债测算AA+级别5年期待偿收益率4.0024%,纯债价值简化计算91.305。

公司简介:

乐普医疗属于医药生物-医疗器械业,公司成立于1999年,上市时间2009年10月,目前公司市值591.33亿,有息负债率42.87%,当前市盈率PE35.048,市净率PB7.925。

2019年前三季度营业收入19.58亿元,同比增长20.17%,上市公司股东的净利润4.56亿元,同比增长36.91%,近年来营收增长较去年有所下降,近年来净利增长较稳定。

公司有税收优惠政策、商誉减值、应收账款无法回收等风险。

募集资金用途:

全部用于收购浙江新东港药业股份有限公司 45%股权项目。

最近半年股价走势图:

开盘预测:

目前溢价率-2.41%,结合AA+评级以及相似转债等综合因素给予18%的溢价率,预计开盘价格为102.47*1.18=120.91元。

中签预测:

扣除原始股东占比,无网下,网上申购按40%计算为3亿,预计顶格申购每账户中30000/120/1000=0.25签。

综合:乐普转债评AA+,5年期,资金用途明确,顶格申购。

申购建议:顶格申购。

(申购建议:顶格申购—尚可申购—无意见—不建议)

4

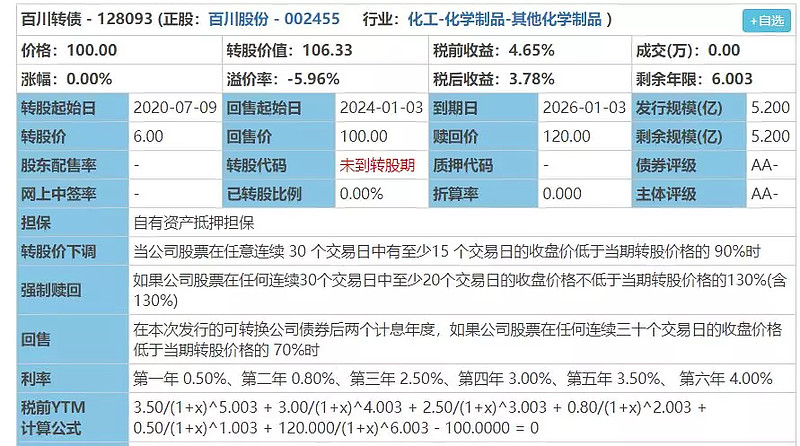

百川转债:

图片来源:集思录

评级:AA-评级,可转评级越高越好。

发行规模:5.2亿,规模较小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30 ,90%,条件宽松。

转股价值:

对应正股百川股份昨日收盘价6.38,转股价6,转股价值=转债面值/转股价格*正股价格=100/6*6.38=106.33,转股价值较好,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.5+0.8+2.5+3+3.5+120=130.3,票面利息很高!

纯债价值(最低线):

130.3/(1.04^6)=102.98元,纯债价值高。傻馒按照银行定期存款4%为折现率进行计算,此计算未考虑每年发息的折现,前期利息低对结果影响小,仅用于个人参考指标。

如按中债企业债测算AA-级别6年期待偿收益率6.9183%,纯债价值简化计算87.22。

公司简介:

百川股份化学制品业,公司成立于2002年,2010年8月中小板上市,目前公司市值32.98亿,有息负债率45.08%,当前市盈率PE39.627,市净率PB2.48。

2019年前三季度营业收入6.79亿元,同比增长-15.7%,上市公司股东的净利润2254千万元,同比增长-25.52%,货币资金3.58亿,同比增长-52.22%。

公司有原材料价格波动风险,产品替代风险。

最近半年股价走势图:

最近股价涨幅较多,注意股价回落风险。

开盘预测:

目前溢价率-5.96%, 结合AA-评级以及相似转债等综合因素给予5%的溢价率,预计开盘价格为106.33*1.05=111.65元。

中签预测:

扣除原始股东占比,无网下,网上申购按50%计算为2.6亿,预计顶格申购每账户中26000/170/1000=0.15签。

综合:

百川转债评AA-,公司质地非常一般,但下调转股价条件宽松,票面利息又很高,对应年化收益高,未来实现强赎的可能性增大,建议顶格申购。

申购建议:顶格申购。

(申购建议:顶格申购—尚可申购—无意见—不建议)

欢迎关注公众号:傻馒大天才

期待与您相遇~

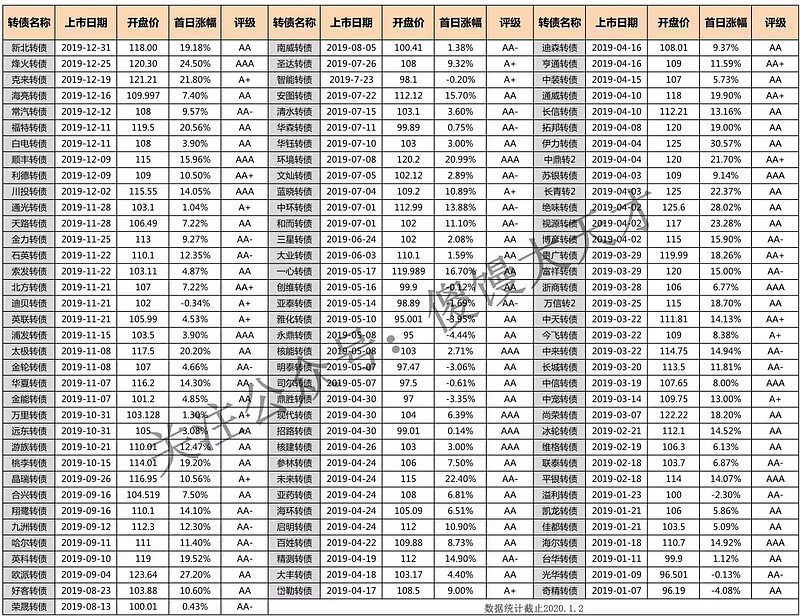

最后附2019年上市转债首日涨幅表(实时更新)供参考:

@今日话题 @徒步三萬里 $山鹰纸业(SH600567)$ $新希望(SZ000876)$ $乐普医疗(SZ300003)$