这次来算一算《乱世王者》上线到底值几个板的问题

在之前的那个游戏产业大报告里,窝提到一个想法(也可能是记错了,那就是在 别的什么场合时候的,总之我懒得往前翻)——SLG是鹅厂志在必得的细分品类

这中间当然有RPG走向集体套路化(流水下跌曲线陡峭化,产品设计高度同质化)带来的转型焦虑,也有对全球最顶级产品的模仿参考(比如,鹅厂之前就收购了SLG领域的TOP1:SUPERCELL,顺便说一句,智明在历史上也属于腾讯系投资的公司╮( ̄▽ ̄")╭)

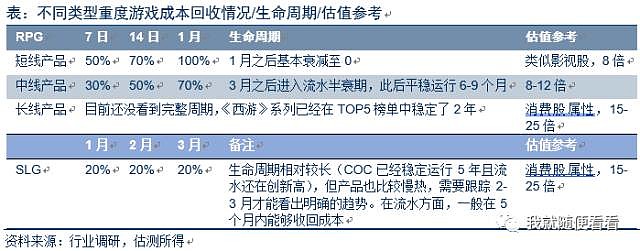

从品类来说,SLG游戏的生命周期相对较长,但产品也比较慢热,需要跟踪2-3月才能看出明确的趋势(比如COK和IGG的王国纪元)。在流水方面,一般在5个月内能够收回成本,之后进入回报期,流水的稳定性也相对较好,衰减期非常长(SUPERCELL的产品现在还在创流水新高)。目前这类游戏的存续都还没出现一个完整的周期,尚无法预测。

在这个背景下,《乱世王者》作为买了COK核心数据+天美工作室重新设计+王者荣耀美工包包装+各大腾讯渠道导流的作品,基本上可以说是腾讯在SLG领域上的野心之作

你看看官网注册的域名就知道了:slg.qq.com

要知道,《王者荣耀》的域名是:pvp.qq.com

可以说是全方面的顶配啊╮( ̄▽ ̄")╭

当然还要说一句,官网上的1000多万预约用户是个累计数,是微信+QQ+其他官网渠道预约的加总,肯定是有不少重叠的

比如,无聊如我,就预约了2次……呵呵

下面来给大家算一下经济账

到底会值几个板呢?

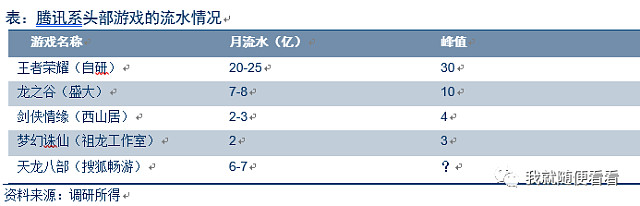

上图是5月份时候统计的腾讯系作品的月流水情况,当然,坊间传闻说随着暑假的到来,《王者荣耀》的实际流水已经接近40亿了( ̄_ ̄|||)不知道呢,没证实过

嗯,在这次测算时,窝们就不预估流水,只做不同流水下的业绩假设

核心假设:

安卓收入:IOS收入比例=7:3

腾讯流水分成计算得:89%—91%

智明星通流水分成:5-7%

计算时,智明取下限5%,腾讯扣除智明分成取85%

腾讯自研游戏净利率取40%(全部游戏为30%,自研其实应该会高蛮多,但这还要看腾讯拔拔打算怎么确认研发和推广成本)

智明是纯利净利率取100%

递延确认情况:预计部分收入会递延1-3个月,因此2017年仅以3个月流水收入计量

计算结果+流水敏感性测试:

然后,窝们再根据这两家公司(智明取中文传媒整体净利润)wind一致预期的2017-2018年净利润数据进行业绩边际弹性测算:

业绩边际弹性测算:

嗯~ o(* ̄▽ ̄*)o这个算法其实有好几个BUG,比如说,WIND的净利润一致预期其实也比较扯淡,而且有可能已经包含了潜在的新游戏的流水预期……

不过窝懒得细算╮( ̄▽ ̄")╭就这样吧,大家凑合看

几个小结论:

1、如果两者的当前估值水平都不变,业绩边际改善带来的涨幅比例应该是2:10,即腾讯涨2%,对应中文应该涨10%(( ̄▽ ̄"))

2、如果月流水上8亿,中文在估值不变(20左右)的情况下,利润预期切换至明年,应该值20%以上的涨幅

3、机会最大的其实是产品强周期逻辑,即业绩预期和估值水平一块提升,不过这个说不好,需要市场情绪配合

再当然啦,假设不同,算出来的结果也不同

大家可以自己再算一遍

一个小问题:《乱世王者》会不会对《COK》产生挤出效应?

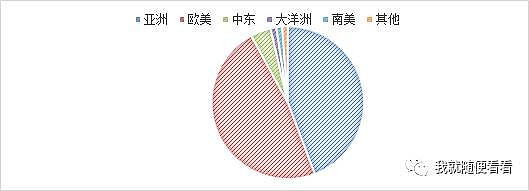

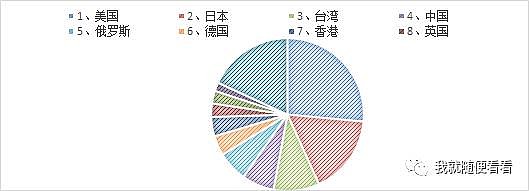

我们来看一组数据:

这是COK截至今年4月份,按照地区和国家统计的流水占比

(数据是窝花钱买的……其实也不一定准,看个大概吧)

中国地区的流水占比大概是6.5-7%左右,嗯,是比较少的,就算挤出效应带来了30%的流水下滑,也就对应2%的总流水下滑,基本上可以忽略

嗯~ o(* ̄▽ ̄*)o就是这样了……

祝大家围观愉快,么么哒