其实就是个今年一季度时做的小研究的总结

很多数据都是滞后哒~~~随便看看就好

总之就是别太当真

先说结论好了:

1、证金持股主要参考因子

是否国企/央企

是否指数权重股

相对低市盈率

2、证金操作

涨跌幅相对于benchmark偏离度——弱相关

信息面——主要影响行业整体配置

如何跑赢证金组合?

1、适度降低基本面差的权重股配比

2、个股基本面筛选略有一定正面作用

3、重视证金出现大幅加仓的个股

当然最重要的是——

4*、行业配置重于个股配置

研究样本:

╮( ̄▽ ̄")╭当然是证金持仓的传媒股啊……

窝哪里有涉猎那么广

感兴趣的小朋友可以研究一下其他行业的,但我猜结论应该会差不多

时间段为救市以来至2017年4月21日

呵呵o(* ̄▽ ̄*)o……都说了,不要对我有太大期望

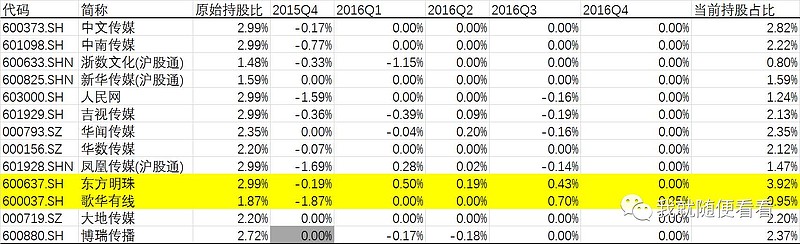

一、证金传媒股持仓整理

截止时间:2017年4月21日(……我懒得更新)

证金持仓占比变化

二、选股因子分析

1、基本面相关性

持股比例与PE(ttm)相关性:R²=0.0781,基本没有太大关系

累计增减持与当前PE(ttm)相关性:不相关

╮( ̄▽ ̄")╭总之就是证金拔拔应该没有基本面研究员

2、前期涨幅相关性

操作及区间最大涨幅相关性:y=-0.0181x+0.0043,R²=0.5074

弱负相关性,不显著

涨多了卖,跌多了买依然是一个朴素的操作哲学

3、指数权重相关性

无直接的线性相关性

但基本上证金所持股份同时是重要指数权重的概率极大

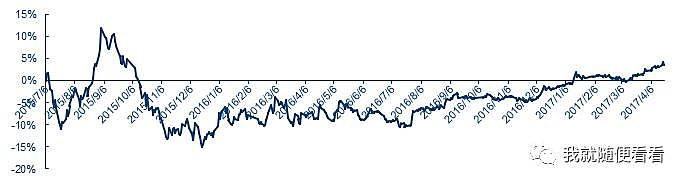

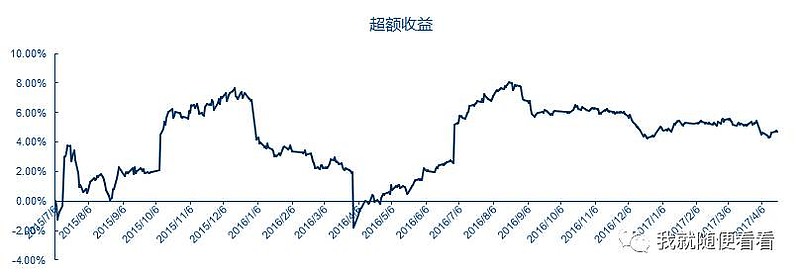

三、复盘分析

benchmark

整体来看,证金持仓组合(传媒)收益率大概率跑赢传媒指数

但完全跑不赢HS300和SZ50( ̄▽ ̄")

总之就是,配对行业才是最重要的!!!!!!

对于传媒版块来说,今年上半年最好的策略绝对是不跟证金的庄……而是压根就别作行业配置,选点把握大的个股就行╮( ̄▽ ̄")╭

救市以来收益表现 VS benchmark

2017年以来收益表现 VS benchmark

证金(传媒)持仓组合VS中信传媒指数

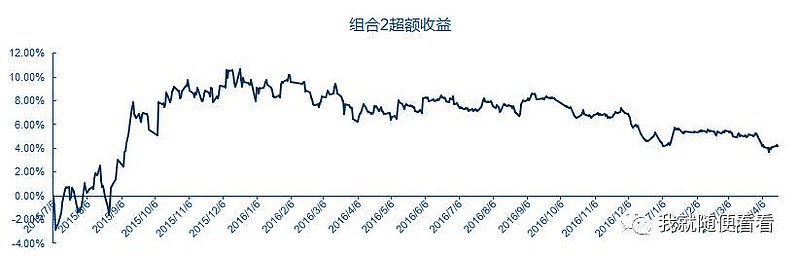

四、证金组合优化策略分析X3

策略一、仅剔除非指数股

初始持仓为依照证金个股持股市值占全部挑选标的后的总市值占比

if:上季度上涨偏离行业指数涨幅10%,扣5个点权重

if:上季度下跌偏离行业指数涨幅-10%,加5个点权重

东方明珠作为被动调整项目

如果证金减至0,则直接归零

证金新进+5%

benchmark:证金传媒组合收益率

策略二、剔除无券商覆盖&PE>30的公司(基本面选股)

原则同上

benchmark:证金传媒组合收益率

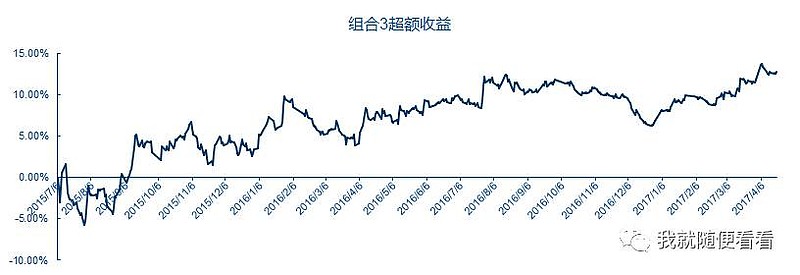

策略三、纯主观选股

╮( ̄▽ ̄")╭选股和权重都是主观的,个人偏好严重……呵呵

benchmark:证金传媒组合收益率

策略对比结论:呵呵呵……

除了依托于国家产业政策指引的大行业配置

和严重依赖于研究员个人偏好(或者说能力( ̄_ ̄|||))的个股甄别外

其他策略都是浮云……

五、总结

听DG的话主要体现在:

1、要讲政治,别随便看空央企/国企;

2、要紧跟产业政策作行业配置,比如去产能啊什么的

3、边缘化行业还是别讲整体策略了,好好选个股吧

随便看看啦……

并没有啥用