$上证指数(SH000001)$ $中际旭创(SZ300308)$

从去年的降印花税到如今国家给了非常多有诚意的实质让利的重磅政策。

甚至一度舆论治市,说量化影响大,那就限制量化。

说印花税降了有牛市,也降了印花税。

说转融通不公平,同样也限制了转融通。

股市政策能出的都出,没出的也还在考虑,同时国家队在上证50和沪深300强进行有力的护盘,防止融资盘和自动敲入敲出产品出现爆仓风险。

上方的意志是非常明确的,但主要股指除了强护盘的方向,还是在持续的新低。

政策出了,救市也救了,股市还是不见起色?

我们先从两个方向分析:宏观和资金

宏观方面:

简单来说,就是经济数据本来预期不错,但12月PMI数据超预期变差,导致整个宏观分析的乐观结论失效,房地产1月反馈也超预期向下。

大家开始怀疑从22年10月不间断的刺激政策的是否能够有效。

宏观策略指导的是经济未来的预期,经济不好,股市必然没有整体机会。这是大的背景。

资金方面:主要的问题是资金的筹码结构仍然不好

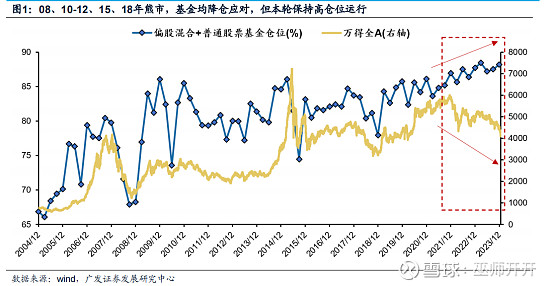

和以往不同,本轮是08年以来唯一一轮基金始终保持高仓位运行的熊市。

在08年、10-12年、15年、18年这四轮熊市,公募基金仓位均会降到80%以下,基金仓位足够低之后,市场底出现。

之后,随着基金仓位变高,熊市结束,重回牛市,09年、13-14年(结构牛)、16年-17年、19-20年,过去的市场都是这么演绎的。

但从最新的23年的基金四季报来看,基金整体甚至还小幅提高了仓位。

要不这轮不一样,要不那就是基金之后得降仓,还得跌。

这就是个恐怖故事了

从宏观和资金结构上都有问题,市场政策虽然频频出现,但也得不到真金白银的相应。

市场的走势也验证了上述的想法:

宏观经济预期不好,资金会选择保守的稳定收益方向,去年至今的高股息行情便是最好佐证。

煤炭、银行、石油、电力等垄断国有行业,足够便宜且长期能够稳定赚取足额现金,分红率可观,资金没有理由不选择。

资金方面,基金四季报显示加仓了医药、芯片、消费电子方向。

很明显,基金加仓的方向是走势最弱的,毫无抵抗,基金的高仓位方向的厮杀极其恶劣。

同时救市的方案和护盘的方向主要是托举上证50、沪深300这类足够便宜的大类ETF,护的是流动性,护的是自动敲入敲出产品、融资爆仓等事件不发生。

救市不是不起作用,而是救市只能护住流动性。大的行情需要等待宏观数据的转好或者是基金仓位的下降。

如果出现宏观继续差和基金大规模斩仓的双双发生,大家要做好心理准备。

救市,恐怕也是杯水车薪。