随着猪价回暖,关注猪周期的球友开始担心生猪养殖行业接下来会快速产能扩张。其实这种担忧也实属正常,但是看看公开的信息,其实可以适度放宽心些。下面以温氏为例,看看它接下来态度。温氏股份公布了2024 年 5 月 13 日-17 日 年度路演活动记录。内容有点多,但是有一两条是很多球友很关心的,而且这里也可以看出行业接下来的谨慎态度;具体如下表:

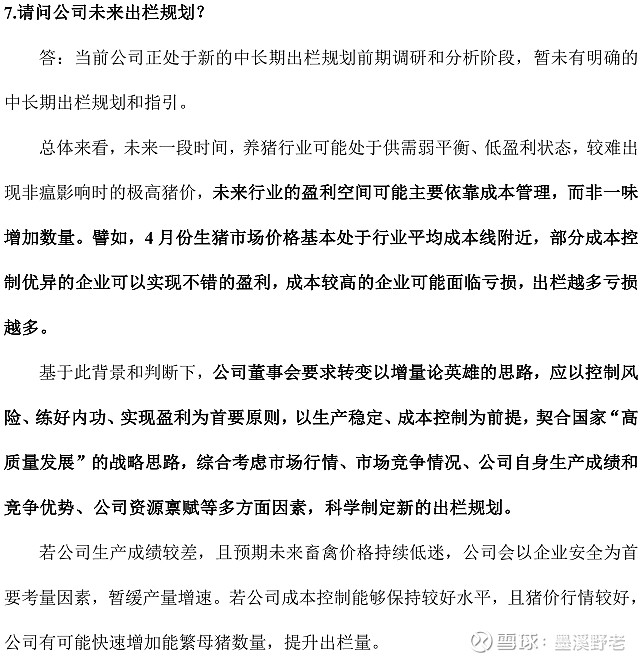

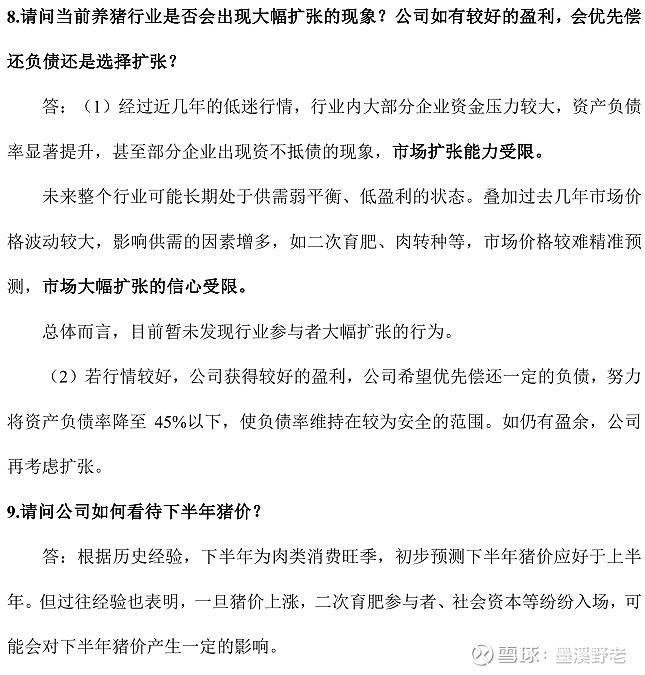

从这个图可以看出,温氏股份董事会要求转变“ 以增 量 论英雄的思路, 应以控制风险、 练好内功、 实现盈利为首要原则 ,以生产稳定 、成本控制为前提 ”。虽然预期猪肉价格回升,按照过往经验说是可能会引起市场参与者加入,但是具体到温氏目前采取应对态度和对养殖同行观察而言,它认为现在当务之急,经历几年不景气,首先是恢复元气,其次是即使猪价行情好带来更多现金回流,也是优先考虑把负债降下来,而不是去扩张产能。只有处理好这两个前提下,成本控制友好情况下,再考虑扩大产能的可行性。

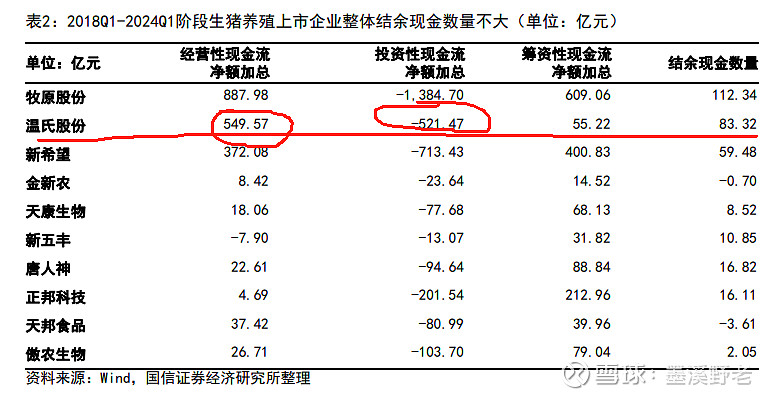

看到这,可能球友会发出疑问,这可能是温氏股份一家自己财务压力大,所以才采取这样的保守策略,其他养殖猪企则未必。那我们来看看这一轮猪周期,主要猪企现金补充和资本支出情况,可能对接下来养殖猪企是采取类似温氏股份保守应对策略可能性更大些,还是采取激进的扩张策略可能性更大一些呢?可能心里更加有数。

从这组数据可以看出,在上市规模较大的或者具备代表性的猪企中,温氏股份是唯一一家在这一轮大的猪周期里 ,仅仅依靠自身经营净现金流,实现本轮大的资本支出覆盖的上市猪企。其他的很大程度都是依靠对外筹资来予以覆盖。这么一家依靠自己经营净现金流就可以覆盖资本支出企业尚且采取保守策略,其他企业接下来可能的应对策略就基本可以预知个大概了。上市猪企如此,非上市融资渠道更加狭窄的猪企,某种程度也可以类推一二。

所以在猪企未得到较大幅度 元气恢复之前,立马大规模扩大产能其实是不可想象的,当然当他们元气恢复了,那大家就要小心点,悠着点。观点未必对,供参考。不构成投资建议,仅仅分享行业数据和信息供大家参考。