$深高速(SH600548)$ $深圳高速公路股份(00548)$ $湾区发展(00737)$

湾区发展简析

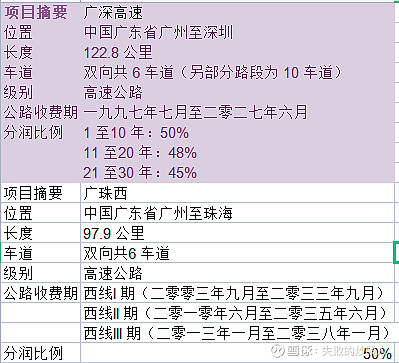

湾区发展就两条路,广深和广珠西,都是黄金线路。广深122.8 公里,广珠西 98 公里。

广深高速收费经营期至 2027年 6 月,于 2019 年及 2020 年的日均折合全程的标准车流量分别为 10.2 万辆和7.4 万辆,日均路费收入分别为人民币 884 万元和人民币 651 万元。

广珠西分三期建设,西线高速一期、二期及三期的收费经营期分别至 2033 年 9 月、2035 年 6 月和 2038 年 1 月。西线高速于 2019 年及 2020 年的日均折合全程标准车流量分别为 5.9 万辆和 4.3 万辆,日均路费收入分别为人民币 415 万元和人民币 299 万元。

广深很快要扩建了,投资471亿,扩118公里。这笔投资是2025年后湾区发展的内在价值的主要要素。扩建还需要3-4年,当下的影响还主要是在运营的广深和广珠西高速。

根据湾区发展年报项目情况如下

广深单公里收费2600万每年,广珠西1500万每年,都是好线路,但是即使是广深已经因为周边路网的分流好几年没什么增长了,和广州北二环、深圳机荷比有点差距。近些年的权益收费数据如下:

广深和广珠西接下来收费期限内,能获得的自由现金流包括净利润和经营权摊销,其中广深大概9个亿,广珠西大概4个亿。广深其中反应为利润的为4.5亿,折旧大概也是4.5亿,广珠西反应为利润近2个亿,折旧2亿多。

由于折旧是按车流量法,那么测算车流在年化增长3%的前提假设下,目前广深还有待摊销无形经营权37亿,在2027年能折完。广珠西还有57亿,大概到2037年可以摊销完毕。不过近些年来看两条路都因为分流的原因增长停滞,折旧恐难以按期折尽。

对于湾区发展的股东来说,每年体现在利润报表上大概6个亿的利润,这块是用来分红的,深高也能获得七成的分成,大概4亿多。折旧获得的现金流大概6亿多,用来归还贷款以及投入到新塘地产开发。

深高的贷款成本大概是4.16%,投入88亿的话,年度利息支出3.7亿,从财务的角度收购湾区后利润能增厚近1个亿。虽然这笔买卖从湾区股价来看是有点委屈,但是由于深高资金成本低,还是有点小甜头。

折旧不充分的问题,随着广深扩建也会逐步掩饰掉,毕竟几个亿的折旧不干净和470亿的大手笔投入比实在微不足道。