$深高速(SH600548)$ $深圳高速公路股份(00548)$

湾区发展收购

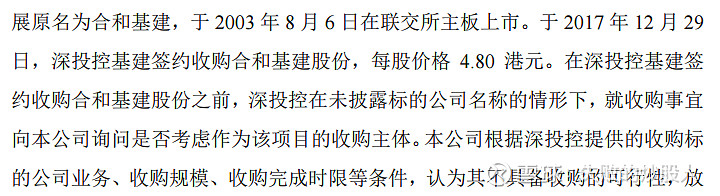

收购湾区发展是深高今年的一个比较大的收购,湾区发展的原名是合和公路基建有限公司,也是上市公司,应该有大量资料可以查阅。不过今天失败哥就收购书来分析:

也就是说深高曾经放弃了收购,现在为什么又能收购呢?

2017年的4.8元之后湾区发展的股价一落千丈,连跌3年,现在只有2.8港元,算上分红也是亏得一塌糊涂,总市值只有86亿港币,折算71.83%的股份就是62亿港币。

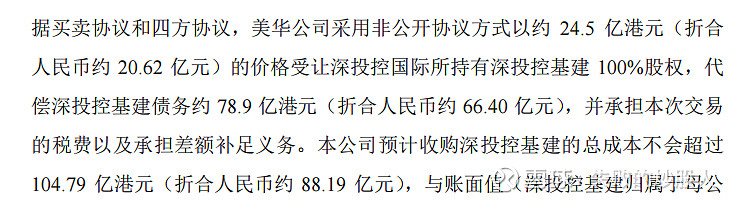

也就是深高通过美华花了105亿买了62亿的市值的湾区发展,取得湾区发展股份的成本预计不会超过 4.67 港元/股。如果贪便宜的话,散户有福了,直接去二级市场买岂不划算很多。

不过关键是现在的收购是否划算?如果划算那么散户也可以去玩一下,如果不划算,深高亏得起,咋们韭菜可亏不起。

当然收购书为了说明这4.67元是合理的,花了长篇大论用了shi概念(芒格说EBITDA就是shi)终于成功证明了,深高没有花多了钱,同时也隐含证明了市场就是个傻瓜,还在按2.8元卖湾区发展。不过失败哥挺担心,到底谁是傻瓜呢?

待续