$深高速(SH600548)$ $深圳高速公路股份(00548)$

清连高速是深高投的一条很长的高速路,全长216公里。控股比例为76.37%。

2018 年9 月,清西大桥打通了清连高速最后一公里,清连高速终于走上增长快车道,19年日均车流量及路费收入同比带来增长 11.5%及 10.0%。20年持平后,21年再增长7%,年化就算增长3.5%。利润接近18年的两倍。

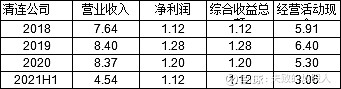

不过算下来一年收费还不到400万每公里,车流不多,好在造价不高,总投资93亿,每公里大概4300万,2034年7月到期,还有12年,每年折旧3.4亿,还有60亿待摊,资摊比17.6倍,这个摊销有点压力。深高已经计提了6个亿的减值准备,将资摊比降到16.5倍。这笔投资不太成功,不过已经反应到股价里了。见下表

清连的问题在于即将受到广连高速通车的分流影响。

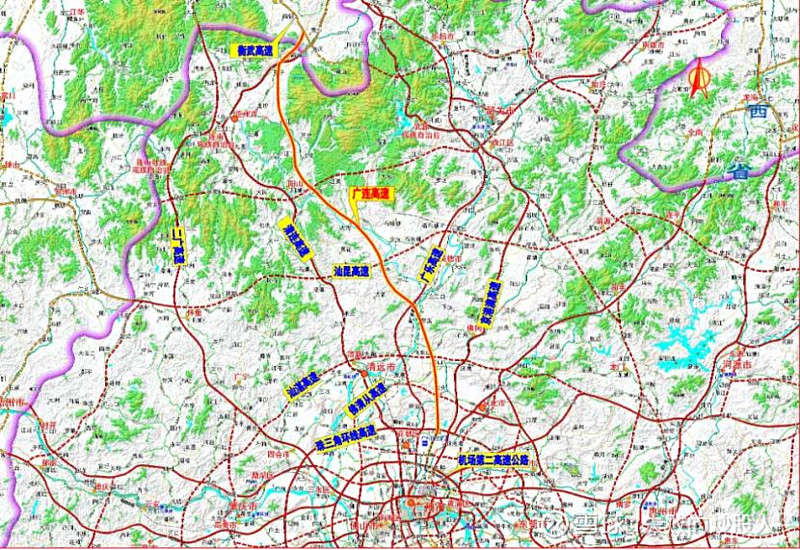

广连高速共分三段实施并且开通:第一段,机场第二高速公路,在建。第二段,从化至连州段,2018年8月开工,将于2021年底建成通车。最后的第三段,花都至从化段,2020年11月11日正式动工,将于2022年12月建成并通车。见下图

不过从广州出发点来看,广连分流广乐的力度更大,而且广连的货车即使打85折也还要0.51元一公里,广连的收费高过清连,低于广乐,对货车而言尽管清连的线性不怎的,选择清连还是有一定吸引力。估计分流清连的比例有限。而二广清连的连接线也快打通,这个有利于分流广贺的车流,总体而言,失败哥还是对清连未来的增长有少许乐观,

总体预计清连的收费增长基本可以维持在年化3%左右,按照今年9个亿左右的收费额,可贡献的利润增量为1200万左右,占深高总利润的0.4%。