马上要过年了,年前也没什么事情,趁着比较空闲,写点东西。

刚好之前做2017年投资规划的时候,还有几个点的仓位找不到合适的股票建仓,就查了查资料,顺便在雪球里面看看大家推荐的股票有没有合适的,看到有人讨论宝莱特,感觉还真有点意思,就花了点时间研究了下,这两天终于有了点思路,就整理出来和大家交流下。

宝莱特在2012年之前只能算是一个医疗器械企业,主营医疗器械的研究、制造和销售。公司产品线完整,是全球监护仪产品线最完善的公司之一,主要产品为病人监护仪设备,高中低档产品齐全。同时研制多款数字心电图机、胎儿监护仪、电子阴道镜、脉搏血氧仪,以及中央监护系统和其他设备的运行软件等。

但是从2012年开始,公司开始切入血透市场,变成两条腿走路,而且血透产业链的业务比重越来越大,从下面的对比就可以看出来:

【2.主营构成】

【截止日期】2016-06-30

项目名 营业收入 营业利润 毛利率(%) 占主营业务收入比例(%) (万元) (万元)

─────────────────────────────────────

监护仪产品(产品) 10381.05 4992.32 48.09 38.78

血透产品(产品) 16269.85 5272.07 32.40 60.77

合计(产品) 26772.48 10325.09 38.57 100.00

【截止日期】2015-12-31

项目名 营业收入 营业利润 毛利率(%) 占主营业务收入比例(%) (万元) (万元)

─────────────────────────────────────

监护仪产品(产品) 17749.91 7892.24 44.46 46.65

血透产品(产品) 20033.73 6926.61 34.57 52.65

其他业务(产品) 266.91 139.06 52.10 0.70

合计(产品) 38050.55 14957.90 39.31 100.00

【截止日期】2014-12-31

项目名 营业收入 营业利润 毛利率(%) 占主营业务收入比例(%) (万元) (万元)

─────────────────────────────────────

监护仪产品(产品) 18442.29 8815.72 47.80 63.82

血透产品(产品) 10176.35 3979.05 39.10 35.21

其他业务(产品) 280.71 154.06 54.88 0.97

合计(产品) 28899.35 12948.83 44.81 100.00

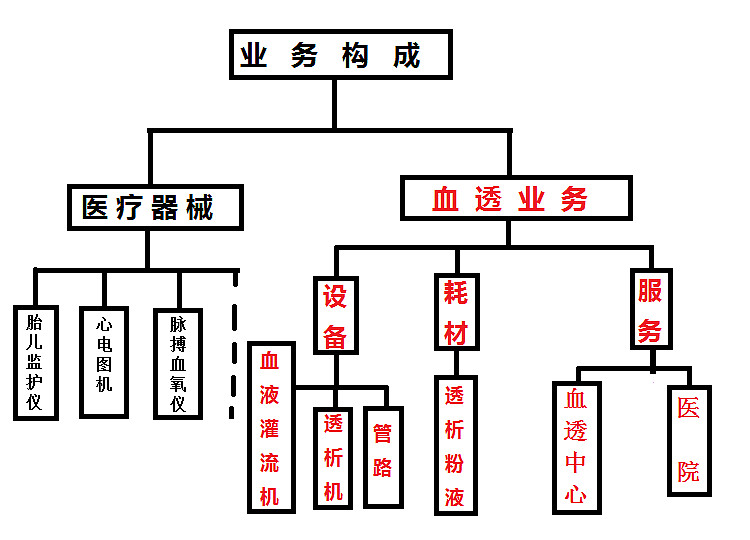

下面是宝莱特的业务构成图:

到2016年9月,公司血透产品的占比已经超过监护仪产品,从公司这两年的战略动作也可以看出来,公司的重心也在向血透市场转移,这也可以理解,毕竟在其他类目的医疗器械市场,已经有鱼跃医疗 九安医疗等一大批优秀的竞争对手,宝莱特要想脱颖而出,也很难,反而在血透这个细分市场上做精做大,难度更小一点,再说,血透的市场也不小。

一般情况下,急慢性肾功能衰竭患者的治疗途径有两个:换肾,或者每月几次进行血液透析,有产业人士曾经将血液透析机比作是患者的人工肾。这是一片具有“刚需”属性的潜力市场。

公开数据资料显示,中国慢性肾脏病患病率为成年人群的10.8%,患者人数为1.2亿。目前需要进行血液透析的末期肾病患者数量约200万人,潜在市场规模能够逾千亿元。但是中国尿毒症患者透析治疗率尚不足15%,尚低于全球平均37%的治疗率,和欧美国家超过70%的治疗率,可见其中的市场增长空间巨大。

东吴证券的资料则显示:

(1)270-300万ESRD患者,人均年费用在6-8万元,血透市场空间超过1500亿元;

(2)血透的患者数量从12年的30多万已经上升到42-45万人,透析人口基数大幅提高,未来行业整体加速上升趋势明显;

各个机构的统计数据因为各种原因会有一定的偏差,但并不影响我们判断血透市场规模至少超千亿。

市场规模并不是影响我关注的唯一原因,还有个更重要的原因:

2016年12月21日,卫计委发布《关于印发血液透析中心基本标准和管理规范(试行)的通知》,明确血液透析中心属于单独设置的医疗机构,为独立法人单位,《通知》写到:血液透析中心不同于医疗机构内部设立的血液透析部门,属于单独设置的医疗机构,为独立法人单位,独立承担相应法律责任,由省级及以上卫生计生行政部门设置审批。 同时鼓励血液透析中心向连锁化、集团化发展,建立规范化、标准化的管理与服务模式。对拟开办集团化、连锁化血液透析中心的申请主体,可以优先设置审批。

这意味着血液透析中心的市场准入已经放开,企业可以合法大规模独立设立血液透析中心。

为什么我这么看重血液透析中心的业务?主要是基于三点:

(一) 血液透析中心可复制性强,可以连锁经营,而连锁经营是一个小公司快速壮大的方法之一,在资本的助力下,企业可以采用并购、合作、独立经营等方式迅速占领市场。

有数据统计显示,虽然目前中国设立在公立医院的血液透析中心有2300多个,但仍然有接近600多个县还没有血液透析中心,血透长期供不应求。国人血透长期供不应求,一方面是大病医保扩大血透报销比例及范围,另一方面是医保余额捉襟见肘,这决定“低价走量”是血透行业发展的未来趋势。(据卫生部表示,到2015年,对于尿毒症等特重大疾病将补偿90%,城镇职工医保、居民医保和新农合三项基本医保政策范围内住院费用支付比例均达到75%左右,继续降低居民的个人医药费用负担。公司会借鉴多种模式进而优化医院合作方式)

(二) 血液透析中心是树立市场壁垒的好办法,因为一旦有了自己的血液透析中心,自然是优先采用自己的耗材和设备,而且一定地理区域内很难同时有两家血液透析中心,谁先布点,谁就占有市场先机。

(三) 建立血液透析中心,是公司从医疗器械市场向医疗服务市场转变的重大举措,因为医疗器械市场的毛利率比较低,而医疗服务的利润相对比较高。做一个不怎么恰当的比喻,卖宠物饲料的不赚钱,但是开宠物医院的却可以不断地开连锁店赚钱。

所以,分析宝莱特,重点要分析它的血透业务,分析血透业务,重点就是看血液透析中心。虽然现在血液透析中心并没有对公司业绩有什么大的影响,但是它是公司重要的业务爆点。

那么,接下来看看公司在血透产业的动作和成果:

(一)公司参股子公司厚德莱福通过其控股子公司清远宝莱特(厚德莱福持有清远宝莱特80%的股份)于2016年12月5日收购清远康华医院全部产权。其中清远康华医院原有团队以现金方式入股清远宝莱特,占清远宝莱特20%股份。

截止2016年上半年,公司已组建了包括4名医生专业人员在内的肾病医疗服务团队,完成了多家医院的并购重组谈判,完成了3家“院中院”模式的血透中心的商务谈判,已完成了9家血透中心投放。本次医院的成功收购,进一步保证了公司2016年医疗服务领域布局目标的实现,即2016年计划完成5家医院的并购重组谈判,建成1-2家以血透为主的肾病样板医院,建立5家以上的“院中院”模式的血透中心,完成10家以上的血透中心投放。

(二)渠道方面,公司积极进行血透渠道商的投资整合工作,继宝瑞医疗(贵州血透渠道)、申宝医疗(上海及周边渠道)后,公司于今年8月投资设立一家新的血透渠道商深圳市宝原医疗器械有限公司,有望快速进入华南地区的血透市场;公司通过并购合作等方式,实现通过渠道把控终端医院用户的战略,相信这种模式成型后,公司还将快速推进,最后形成一个覆盖全国的渠道网络。

(三)拟非公开发行不超过2.7 亿元,用于"收购挚信鸿达40%股权"、"收购常州华岳60%股权"(常州华岳和挚信鸿达都是生产和销售透析粉液),"天津血液透析耗材产业化建设项目"、"南昌血液透析耗材产业化建设项目"、"补充流动资金"等项目。血液透析液由于包装体积和重量大、远距离运输成本较高,使得其最佳运输半径在 300-400 公里范围内,因此在全国各大区布局透析耗材生产基地是公司深耕血透产业的重要一步,此次募资便是为了更好执行公司该项战略。

(四)产品方面,公司透析机、透析粉液和透析管路已有批文能够正式生产,透析器预计20 1 7年底将获得批文,同时公司推进公司第二代血液透析机D50的研发,有望进一步丰富公司产品线

从上面的资料可以看出来,公司在布局全产业链,通过“产品+渠道+服务”的模式深耕血透市场,而且已经取得了相当的成果。截止目前,公司血透产品线已基本齐全,低端产品高增长+高端产品新上市将驱动公司血透产品实现50%复合增长;血透渠道方面,收购血透代理商持续推进;血透服务方面,公司肾病医院模式+肾病专家股权合作将有效解决病源来源问题。公司已成长为A 股稀缺的血透 “产品+渠道+服务”全产业链布局公司,受益于行业高增长、公司市场份额提升以及持续外延并购,公司血透近几年高增长非常确定。

三季报的数据也可以看出来:按照公司业务板块拆分,前三季度公司监护设备和血液透析两大业务板块收入均实现较大幅度的增长,其中监护设备板块实现销售收入15,642.65 万元,较上年同期增长18.46%,血液透析板块实现销售收入25,375.10 万元,较上年同期增长111.91%。

随着公司血透业务板块布局逐渐带来整体业绩的爆发期,推动公司营收增速达63%,血透业务营收占比不断提升,今年前三季度达到62%。

最后就是估值的问题,估值其实我是不大愿意谈的,因为我水平不够,我一直说我的财务分析能力很差,而且作为一个普通投资者,你很难真正找到什么比公开资料更深入全面的数据。虽然券商的研报很多时候都不怎么准确(事实上包括企业自身很多时候都很难准确预测业绩),但相对普通投资者来说,还是有一定的参考意义,我一般会在他们里面选相对保守的数据做参考,再结合自己的思路做个预估,不求精准,而是寻求模糊的正确。

下面是几家券商的预估:

华金证券:

我们预测公司2016年至2018年每股收益分别为0.51、0.69和0.91元,随着清远康华医院的落地,公司全产业链布局完成,血透收入大幅增长确定性强,上调至买入一A建议,6个月目标价44元,相当于2016年86倍的动态市盈率。

中金公司:

预计公司2016~2018 年EPS 分别为0.45 元、0.67 元、0.84 元,CAGR 为73%。目前器械行业对应2017 年整体P/E 为45X,考虑到是国内血透行业全产业了布局的稀缺标的,未来肾病医院的并购对公司估值有一定提升,给予目标价44.00 元,对应2017/2018年P/E 为66X/52X。

东吴证券:

我们预计2016-2018年公司销售收入为6.97亿元、9.50亿元和12.58亿元,归属母公司净利润为7,163万元、11,074 万元和15,062 万元,对应摊薄EPS 分别为0.49 元、0.76 元和1.03 元。我们认为,公司监护仪产品在2015 年业绩底部回升显着,血液透析产业的上游耗材生产和销售与中游的渠道全面发力,下游肾病医疗服务的产业布局已经展开,在血透市场爆发中公司受益弹性最大。因此,我们持续推荐,维持给予"增持"评级。

方正证券:

盈利预测:暂不考虑今年新收购并表及股份增发,我们预计公司2016-18 年净利润分别为0.61 亿、0.95 亿、1.30亿,对应EPS 分别为0.42 元、0.65 元、0.89 元。公司一年期合理股价40 元,对应16 年PE 估值95 倍(17 年62倍)。维持公司“强烈推荐”投资评级。

方正证券的估值是最保守的,16年EPS是0.42元,17年是0.65元,17年预估业绩增速将近54%,2017年18日的收盘价是29.86元,以这个价格计算,企业17年的市盈率是46倍。但作为成长股投资来说,我更喜欢用PEG指标,PEG指标(市盈率相对盈利增长比率)是用公司的市盈率除以公司的盈利增长速度。按现价计算,公司17年的PEG=0.85,稍微低估。

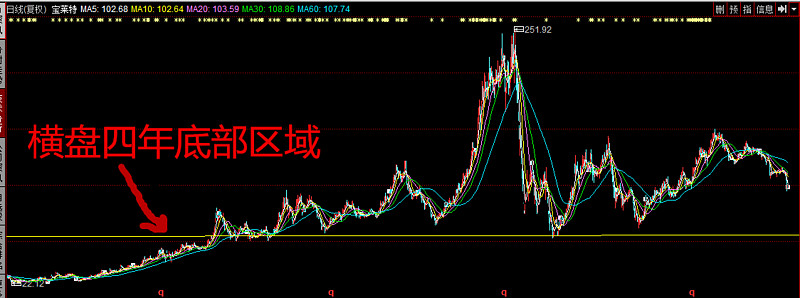

同时,虽然我不是一个技术投资者,做短线永远都是低抛高吸,但是在大周期角度,在建仓的时候,我也会适度参考下个股的走势,下面是宝莱特的走势图(复权后):

综合上面的分析,在现价开始,股价已经进入我的狙击区域,越跌越买,在19元附近基本上可以把仓位打完,实际操作未必能如我愿,就看大盘配不配合了。

当然,估值和建仓价这块,各位不必太较真,我基本上属于东北乱炖,我从来不标版自己是什么价值投资者,我充其量是个价值投机者。

从一个标准的投资报告角度来说,结尾多多少少要谈点风险,按我的理解,宝莱特的风险来自于两点:

(一) 公司血透中心采用的是肾病医院,院中院,独立的血透中心三种模式,几种模式各有优缺点,公司现在并没有非常明确地决定以哪个模式为主,后期血透中心的扩张是否顺利还有一定的不确定性。

(二) 今年新股发行的速度明显加快,而且从管理层的动作来看,事实上是在往注册制方向发展,那会不会导致整个市场的估值体系下移?宝莱特是否也会受到影响?

$宝莱特(SZ300246)$ $鱼跃医疗(SZ002223)$ $迪安诊断(SZ300244)$