阿里巴巴控制支出?扩大回购规模可能是特例

随着收入增长变得更具挑战性,阿里巴巴强调谨慎的支出方式,但我们认为,在使用了250亿美元回购授权额度的72%之后,其股票回购规模可能会达到历史最高水平。自由现金流状况的持续改善,加之净负债为负,将支持2023年股东回报的增长。

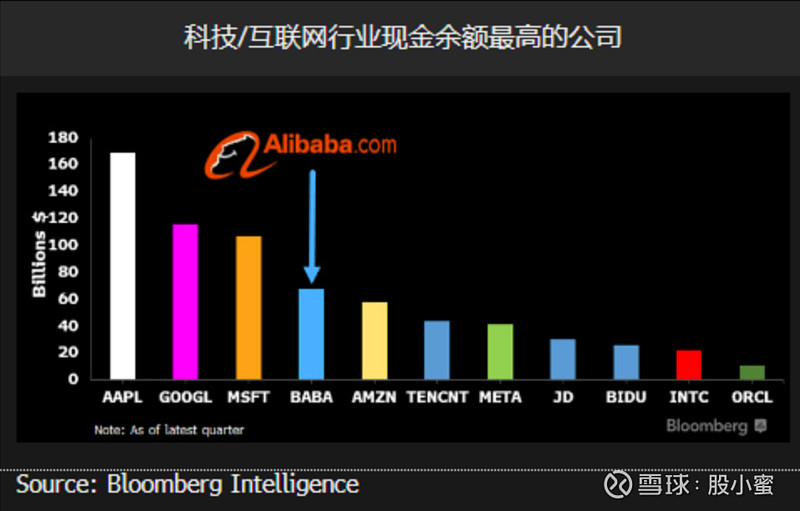

1. 阿里巴巴的流动资金为科技板块之首

流动资金充裕是一项关键的竞争优势,只有少数大型科技和互联网公司拥有大量现金储备。阿里巴巴和腾讯的现金余额分别为682亿美元和445亿美元,与中资同业百度、京东以及更广泛的全球投资级同业相比,它们拥有相当大的流动资金优势。

阿里巴巴和腾讯均在2021年发行了美元债券,累计融资91.5亿美元,票面利率从10年期债券的2.125%到2061年到期债券的3.94%不等。由于现金储备较高,2022年未发行任何债券。

2. 扩大回购规模凸显了管理层的信心

截至9月底,阿里巴巴保持着可观的净现金头寸(现金超过债务),为实现股东回报的增长提供了相当大的灵活性。在使用了现有250亿美元股票回购授权额度中的180亿美元(包括过去三个月的21亿美元)之后,董事会将其回购计划再增加150亿美元。

在强劲的资产负债表和自由现金流创造能力的支持下,更积极的股票回购政策凸显了管理层对业务长期可持续增长的信心。

3. 近期被确认为高单A信用评级且前景稳定

阿里巴巴的高单A信用评级得到许多因素的支持:在中国电商市场占主导地位的市场份额、强劲的现金生成能力、低杠杆率以及充裕的流动资金。标普11月称其上调了对该公司的Ebitda和现金流预期,反映出阿里巴巴在削减成本和改善营运资本方面执行效果良好。穆迪10月确认了对该公司的A1评级和稳定展望,理由是阿里巴巴品牌成熟、市场地位领先及现金流稳定。

同样在10月份,惠誉确认了对该公司的A+评级和稳定展望,指出阿里巴巴将保持其主要市场地位,并与中国政府和监管部门维持健康关系。

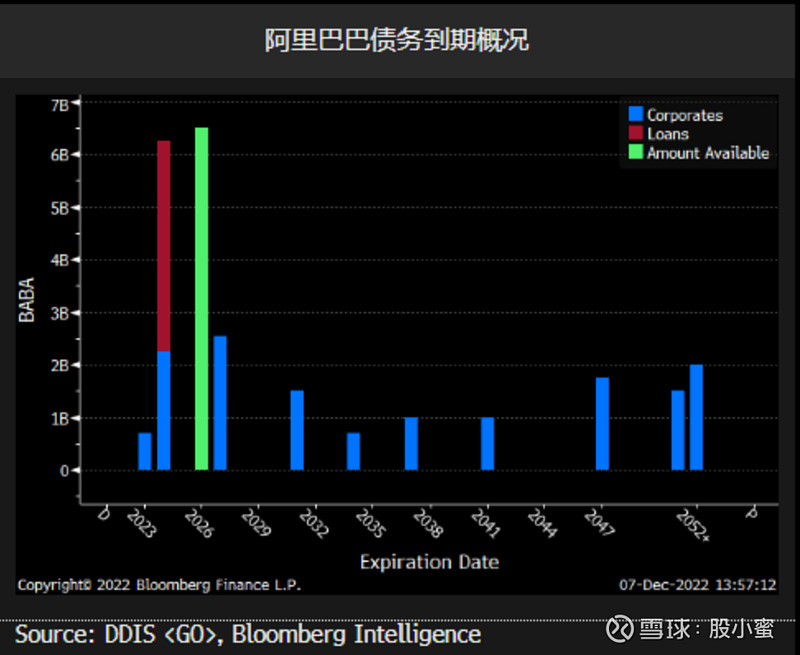

4. 债务组合偿还时间表可控

随着支出的增加,阿里巴巴的自由现金流正在下滑,但将股票回购计划再提高150亿美元至400亿美元的决定不太可能影响其财务灵活性或信用评级。凭借可控的到期债务规模和充裕的现金,阿里巴巴在投资扩大业务分部方面处于有利地位。该公司可选择用现金偿还未来五年到期的95亿美元债务,也可以通过公开发行债券或银行贷款进行再融资。

除了近700亿美元的现金储备外,阿里巴巴还有65亿美元未动用的循环信贷安排,该安排将于2026年到期。稳健的财务灵活性将有助于增加对商业、本地消费者服务和云计算等竞争激烈但收入来源前景广阔的投资。

5. 共同富裕计划对信用状况的影响有限

随着流动资金和长期增长前景保持良好,阿里巴巴不断扩大的支出计划(包括更大规模的股票回购计划)可能会改善股东信心和政府支持,且几乎不会削弱资产负债表的实力。增长计划支出增加的领域包括中国零售市场的闲鱼和淘宝直播。

阿里巴巴的股票回购计划升至400亿美元,相对于其可观的现金规模仍然微乎其微,相对于其年度自由现金流也不算太大。截至11月16日,回购计划(220亿美元预估值)项下仍有70亿美元的授权额度未动用。我们预计,未来几年将投入155亿美元用于支持共同富裕计划。

股网大数据第一时间为散户提供机构投资者的买卖点,让散户抄作业更方便,股网大数据持有段永平、巴菲特等著名投资人的买卖点,请添加下方小助手获取