原创不易,喜欢文章的朋友们点点赞,加个关注和收藏,老逍在这里谢谢大家了。

攻:不放过任何短线机会,任何事件波动,都是获利的最好时机!

守:拿稳中长线,看准大趋势,为大家擒住大牛股!

以短为矛、以长为盾。攻守兼备,老逍陪大家一直走下去。

壹——写在前面

各位逍遥粉们,大家周末愉快!!

周五收盘之后,我们央行公布了一组数据,老逍觉得非常有意思。我们先来看看:

亮点一:境内股、债,都成功达到持有2万亿以上。

这是一个什么水准呢,按照我们公司之前从wind上拿到的数据看,几乎是超过中位线两成以上的数据。意思是,在货币政策相对宽松的环境下,风险资产的总量是达到宽松货币下的程度的。换句话说,放出去的水的的确确是换成了持有股、债。

亮点二:债券相对持平。

风险资产总量在增加的同时,相对风险和受益较低的债券其实几乎变化不大,说明市场对于稍高风险的股票市场接受度是更加大的。人人现在都不怕挨锤,只想吃肉...

亮点三:股票较11月底增长12%。

这个增速一定是超预期的,我们可以试想一下,如果楼市的总量能一个月的时间增长速度达到12%,那这个资金抽血效应有多么恐怖。这么多资金进入把钱换成了筹码,这才是12月股市上涨的重要因素。不要觉得人家后知后觉,其实这个东西门槛不高,资金进出比房子快多了。

总之,股市目前人气是够的,无非就是时间还有节奏的问题。把这些东西都排除在外去看,实际上剩下的最重要还是能力问题。

贰——回到正文!!

观察标的:

金麒麟:山东金麒麟股份有限公司主要从事摩擦材料及制动产品的研发、生产和销售,报告期内公司的产品主要应用于汽车制动部件,主要产品为汽车刹车片(也称制动片或制动衬片)和汽车刹车盘(也称制动盘)。

简单来说,就是机械制动领域,产品可用于汽车、高铁等交通工具。而业绩大幅预增的原因就是:与上年同期相比,公司本期业绩增加主要源自于营业收入和毛利润率提高,营业收入和毛利润率提高的主要原因包括产品销售价格和销售数量提高以及人民币兑美元贬值。所以,下面我们需要从两个方面去入手判断,一个就是后续几年的毛利润、营收能不能持续,另一个就是人民币与美元汇率的后期推演。

先看看第一个方面的主要因素:

产品结构调整效果显著是提高毛利率的主要原因。

2018 年公司调整了产品结构和销售策略,放弃了价格较低的客户业务,大力发展价格高、毛利率高的中高端产品。经过一年的调整,公司收入和利润率逐步恢复,尤其在第四季度取得了较高的增长。

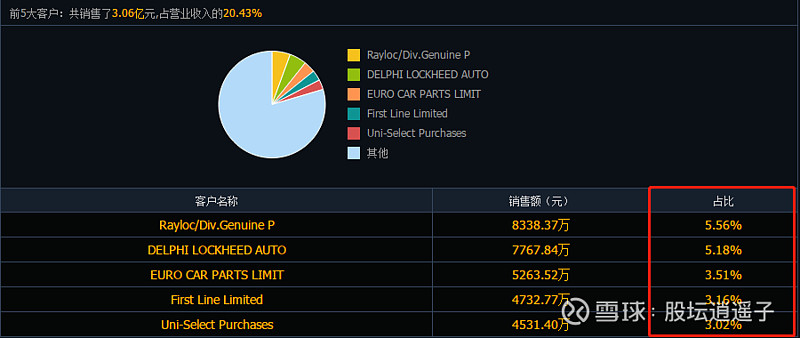

我们可以看到的是:金麒麟的前五大客户的营业收入占到总收入的比例,几乎加起来只有20%。是呈逐年下降的趋势的,这对于公司提高毛利率、改善经营是比较好的事情。

从这里也侧面判断了,它的放弃了部分价格较低的客户的调整战略,应该是比较真实的。

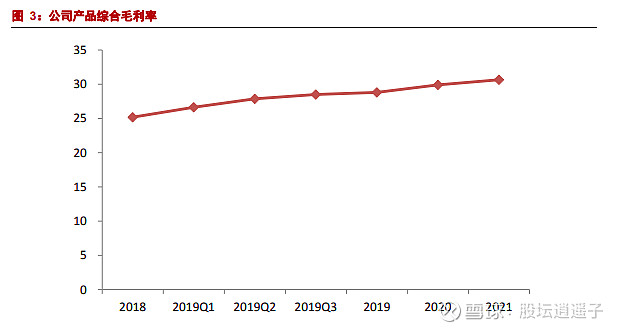

而公司近年来的产品综合毛利率也是正常的逐年小幅攀升的趋势。始终维持在25%以上的行业良好阶段。所以,比起赔本赚吆喝的公司,毛利率才是重要的保障。另外根据中国汽车协会的数据来看:

未来 5 年,全球汽车保有量年均增速预计约为 3.7%,我国汽车保有量增速将高达 6.8%。持续增长的行业规模为公司产品结构调整提供了良好的外部环境,预计未来两年公司产品平均单价和毛利率将进一步提升。

我们再来看看第二阶段的因素:

人民币与美元的汇率影响。

通过前5大客户其实我们不难发现,公司产品出口到欧、美、澳、中东等 70 多个国家和地区,是诸多国际知名汽车零部件销售商的长期合作伙伴。

所以,人民币贬值才是王道。

如果人民币一直攀升,一定会影响公司的产品出口。

(离岸人民币和美元的汇率图,周线一览)

大家可以看到,近期人民币升值的情况还是很明显的。上图中的箭头实际上是老逍画出的人民币上升的压力位。

今年是美联储连续降息的大年份,因为要维持国内经济增速、和风险资产的活力。这个锚是之前争论很久的。结果一下来,美元就蹭蹭蹭的贬值,而我们央行是没有轻易跟随的,所以此消彼长之下,人民币开启了一波重要的升势。

但是:美联储近期的态度是相对明朗的,基本上会结束掉此次的降息周期。加上我们国内年初之后,应该有一定的降息预期在。所以,人民币继续大涨的可能性不大,会在合理区间运行。

所以,金麒麟的明年出口压力会比四季度的压力同比减少。

其他机会:

锐奇股份公告,2019年度预计扭亏为盈,盈利:800万元至1300万元,去年同期亏损:4478.66万元。渝开发:预计年报业绩,2.2亿-2.86亿元,增长幅度为7倍-10倍区间。幸福蓝海:预计年报业绩扭亏为盈。

免责声明:1、本号一切内容,仅为分享、交流,号主不保证其真实性,不构成实际操作建议,不承诺任何收益,投资者如据此交易,风险自担,盈亏自负;2、投资有风险,交易需谨慎,请理性甄别。